고위험 상품 은행 판매 금지, 사모펀드 위축ㆍ증권사 풍선효과 우려

은행의 고위험 금융투자상품 판매금지 등을 담은 금융당국의 ‘파생결합펀드(DLF) 투자자 보호 대책’이 발표한지 1주일이 지났지만, 시장에서는 “현실을 도외시한 과잉대응”이라는 논란이 끊이지 않고 있다. 일부 은행의 문제를 일반화해 사모펀드라는 금융산업의 한 분야를 아예 위축시키는 ‘교각살우’의 우를 범할 수 있고, 수익을 찾아 헤매는 시중 투자자금이 결국 은행 대신 증권사 등으로 몰리는 ‘풍선효과’도 우려된다는 것이다. 금융사고가 터질 때마다 ‘원천봉쇄’식 규제로 대응할 경우, 금융산업 발전은 기대하기 어렵다는 지적도 적지 않다.

◇논란 ① “사모펀드 시장까지 죽일 것”

20일 금융권에 따르면, 지난 14일 금융당국이 발표한 대책 가운데 가장 논란이 뜨거운 건 ‘고난도 금융투자상품’의 은행 판매 금지 조치다. 앞으로 은행은 파생상품이 포함돼 있어 투자자가 수익구조를 이해하기가 어렵고, 원금손실 가능성이 일정 수준(20~30%)인 상품은 창구에서 팔 수 없다. 최근 해외 금리에 연계돼 손실이 발생했던 파생결합펀드(DLF) 같은 상품에는 앞으로 은행에서 가입할 수 없다는 것이다.

하지만 이런 식의 규제는 일반투자자의 시장 접근을 원천 차단해, 궁극적으로 사모펀드가 지닌 모험자본 공급 기능까지 약화시킬 거란 우려를 낳고 있다. 이에 대해 금융당국은 주식, 채권, 부동산 등 실물자산에 투자하는 사모펀드는 고난도 상품이 아니므로 은행에서 판매할 수 있다고 반박한다. 금융위 관계자는 “전체 사모펀드 가운데 개인판매 비중은 6.6%(올해 9월 기준) 수준이어서 영향은 크지 않을 것”이라고 말했다.

이번 조치로 그간 사모펀드 관련 규제를 완화해 왔던 정부 정책이 무색해졌다는 점도 논란거리다. 심지어 여권에서도 정책 일관성에 대한 비판이 나온다. 19일 이원욱 더불어민주당 원내수석부대표는 “DLF 불완전판매는 (일부 은행의 문제이지) 전체 시장의 문제로 봐선 안 된다”며 “일반화해서 자본시장 전체를 위축시키는 규제를 강화하겠다는 것은 거꾸로 가는 정책”이라고 주장했다. 앞서 은성수 금융위원장도 지난 8월 인사청문회 당시 “사모펀드 규제 완화가 필요하다”는 입장이었다.

◇논란 ② “풍선효과만 부를 것”

고위험 상품을 은행에서 못 팔게 해도 결국 풍선효과로 원하는 결과를 얻지 못할 것이란 걱정도 많다. 요즘 같은 초저금리 시대에는 수익을 좇아 자금이 움직일 수밖에 없는데, 투자자 입장에서는 접근성 좋은 금융사 창구(은행)만 잃게 되는 셈이라는 것이다.

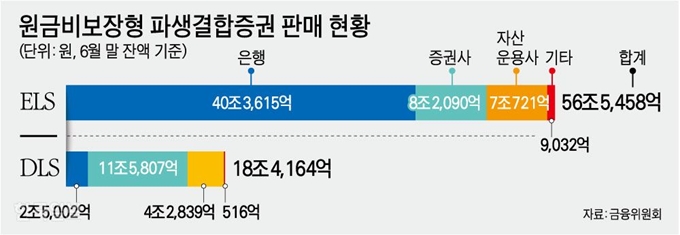

결국은 투자금이 증권사나 자산운용사로 쏠릴 것이라는 전망이 나오고 있다. 지난 6월 기준 원금비보장형 파생결합증권(주가연계증권+파생결합증권)의 판매 잔액은 은행이 42조8,617억으로 증권사(19조7,897억)와 자산운용사(11조3,560억)를 합친 것보다 많다.

◇논란 ③ “사고 때마다 과도한 대책 반복”

금융 관련 사고가 터지면 아예 위험 소지를 뿌리째 뽑아버리는 ‘모 아니면 도’ 식의 규제 방식은 산업이 발전할 여지마저 제거해 장기적인 부작용이 더 크다는 지적도 높다.

실제 지난 9월 은성수 위원장은 DLF 손실 사태와 관련해 “바다가 위험하니 수영(고위험 상품 투자)을 금지할 것인지, 구명조끼를 입고 할 수 있게 할 것인지 여러 의견을 들어보고 있다”고 말한 바 있다. 시장에서는 이번 대책을 두고 “(당국이) 수영 자체를 못하게 했다”는 평가를 내놓고 있다.

이에 대해 은 위원장은 “수영을 막은 것이 아니다”라며 “우선 실내수영(저위험 상품 투자)부터 하자는 것”이라고 해명했다.

장재진 기자 blanc@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0