BIS 보고서, 최근 21년간 달러인덱스-PMI 역관계 규명

미국 달러화가 강세를 보이면 다른 국가들은 자국 통화의 상대적 약세를 활용한 수출 확대로 성장을 도모할 수 있다는 것이 그간의 ‘상식’이었다. 그러나 최근 20여년간의 경제지표를 실제로 분석했더니 달러 강세는 오히려 여타국 경제의 부진을 초래하는 경향이 강했다는 국제결제은행(BIS)의 연구 결과가 나왔다.

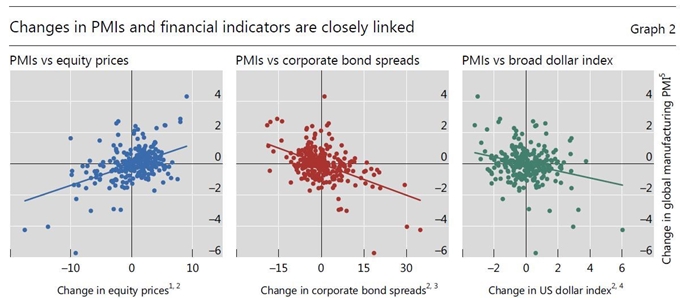

24일 BIS에 따르면 신현송 BIS 조사국장은 23일 발간된 ‘BIS 계간 리뷰’에 다른 공저자 3명과 함께 이러한 내용이 담긴 보고서를 발표했다. 금융시장의 주요 가격지표인 주가, 채권가격, 환율이 실물경제 상황을 얼마만큼 잘 설명해주는지를 분석한 것으로, 환율 지표로는 달러인덱스(여타 통화 대비 달러 가치), 채권가격 지표로는 회사채 스프레드(회사채와 국채의 금리차, 통상 경기 부진 때 커짐)가 쓰였다. 실물경제 지표로는 구매관리자지수(PMI)가 활용됐다. PMI는 기업에서 경기에 가장 민감한 직책인 구매 책임자들을 상대로 생산, 고용, 신규 수주 등을 설문조사 해 지수화한 것으로, 경기 현황 및 전망을 측정하는 대표적 지표다.

최근 21년간(1998년 2월~2019년 7월)의 지표를 분석한 결과 달러인덱스가 1% 상승(하락)할 때 PMI(IHS마킷 집계분 기준, 세계 2만6,000개 기업 대상)는 0.392% 하락(상승)하는 것으로 나타났다. PMI는 주가(MSCI 전세계지수)와 회사채 스프레드(ICE뱅크오브아메리카메릴린치 집계분)가 1% 오를 때 각각 0.176%, -0.064% 변동했다. 보고서는 “세 금융가격 지수 모두가 PMI를 예측하는 데 도움이 된다”고 판단했다.

달러 가치(달러인덱스)와 PMI가 반대 방향으로 움직인다는 보고서의 결론은 기존 통념과 어긋나는 대목이다. 미국 아닌 국가와 해당국 기업 입장에선 달러 강세로 자국 통화가 약세를 보이면 수출가격을 낮출 수 있어 교역 경쟁력이 강화된다는 생각이 보편적이기 때문이다.

보고서는 달러 강세가 PMI에 부정적 영향을 미치는 이유로 기업들이 달러 기반의 글로벌 공급망에 엮여 있다 보니 달러가 절상되면 자금 조달비용이 오르기 때문이라고 분석했다. 아울러 달러 강세 자체가 안전자산 선호 현상이 강화될 만큼 글로벌 경기가 부진하다는 의미를 내포하고 있다는 점도 감안해야 한다고 지적했다. 달러인덱스는 미중 무역분쟁이 촉발된 지난해 연초 대비 8% 이상 오른 상황이다.

이훈성 기자 hs0213@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0