글로벌 증시를 강타한 ‘R(Recessionㆍ경기 침체)의 공포’가 하루 만에 다소 진정되는 양상이다. 전날 3% 이상 폭락했던 미국 다우지수는 15일(현지시간) 0.39% 반등하며 장을 마쳤고, 동반 급락했던 중국 일본 등의 증시도 16일엔 일제히 진정세를 나타냈다. 광복절 휴장으로 당일 격동을 피했던 국내 코스피지수도 0.58%의 제한적 하락세로 마감하며 관망 분위기다. 하지만 미국 장단기 금리 역전과 중국에 이은 독일 등 유럽의 경기 후퇴 신호 자체가 소멸된 건 아니어서 실물 상황을 예의 주시할 필요는 여전하다.

R의 공포는 14일(현지시간) 뉴욕 채권시장에서 미 국채 30년물 금리가 장중 사상 최저치인 2.01%까지 하락한 가운데, 10년물 금리가 장중 1.623%까지 떨어져 2년물 금리(1.634%)를 밑돌면서 촉발됐다. 그와 함께 2분기 국내총생산(GDP)이 전분기 대비 0.1% 감소한 독일의 마이너스 성장 통계와 중국의 지난달 산업생산 증가율이 17년 만의 최저치로 하락했다는 소식이 전해지면서 채권시장이 요동치고, 증시가 흔들렸다.

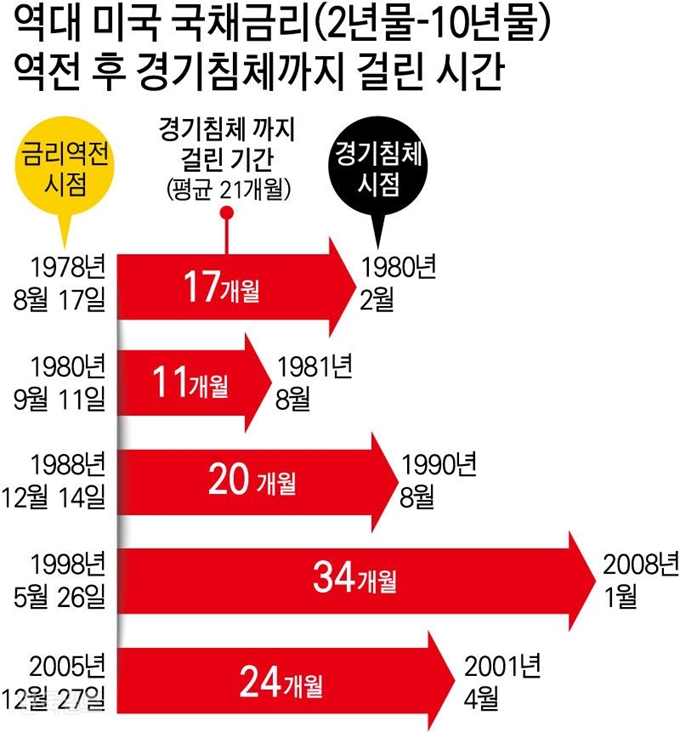

중요한 건 금리 역전을 부른 시장심리다. 전문가들은 트럼프 행정부의 경기부양책 약발이 다 한 가운데, 미중 무역전쟁 여파의 실물경제 전이가 본격화할 경우 경기 둔화 또는 침체에 직면할 가능성이 높다는 분석이다. 트럼프 대통령이 증시 폭락 후 즉각 미연방준비제도(Fed)에 재차 추가 금리인하를 촉구한 배경이기도 하다. 크레디트스위스는 1978년 이래 미 국채 2년물과 10년물 간 금리 역전은 모두 다섯 차례 발생했고, 평균 22개월 만에 경기 침체가 이어졌다고 분석했다.

R의 공포는 우리 경제에 또 하나의 악재로 작용할 가능성이 크다. 미국 금리인하 등 선진국이 돈줄을 풀면 국내 금리인하 여지가 커지고, 경기 부양 효과가 기대되는 측면도 있다. 하지만 그 보다 수출과 투자, 소비 등 거시경제 전반의 여건이 더 악화하는 게 문제다. 정부도 이날 ‘8월 경제동향(그린북)’에서 5개월 연속 ‘부진’이라는 표현을 쓰며 긴장감을 감추지 않고 있다. 금융시장 대책과 별개로 규제 완화 등 경제활성화 정책에 더욱 비상한 속도를 내야 한다.

기사 URL이 복사되었습니다.

댓글0