외환위기로 값비싼 대가를 치른 은행들은 건전성 면에서 20년 전과는 비교할 수 없을 만큼 강해졌다. 인수ㆍ합병(M&A)과 구조조정 등 온갖 고초를 겪으면서 기초 체력을 키운 덕분이다. 그러나 홍역을 치른 금융권이 보수적 운영으로 일관하며, 기업 투자보다는 가계대출과 부동산 금융으로 자금이 쏠리는 현상은 심화하고 있다. 이렇게 늘어난 가계 빚은 한국 경제의 또 다른 뇌관이 되고 있다.

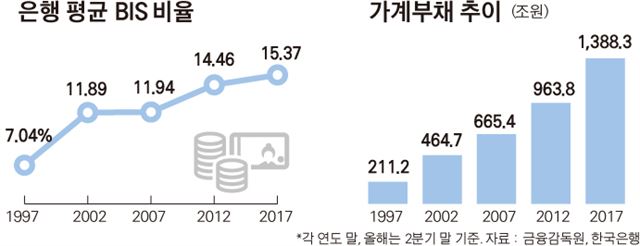

6일 금융감독원에 따르면 국내은행들의 국제결제은행(BIS) 기준 자기자본 비율은 1997년 말 7.04%에서 올해 6월 15.37%로 상승했다. 금융당국 관계자는 “외환위기 전만 해도 은행 회계기준은 자의적이고 제멋대로였고, 이 때문에 정부 한 마디에 기업 대출이 쉽게 이뤄지기도 했다”며 “외환위기를 겪고 나서야 BIS 비율 등 일정 기준을 못 맞추면 은행도 망할 수 있다는 경각심이 생겼다”고 말했다. 실제로 20년 전 BIS 비율 기준(8%)을 충족하지 못한 12곳 가운데 동남ㆍ동화ㆍ충청ㆍ경기ㆍ대동은행 등 5곳이 퇴출되는 등 33개 은행 중 16개사가 구조조정됐다. 이후 2008년 글로벌 금융위기 때는 고꾸라진 곳이 나오지 않았다.

기업대출의 관리도 월등해졌다. 한국은행과 금감원에 따르면 97년 말과 98년 말 일반은행(시중ㆍ지방은행)의 기업대출 연체율은 각각 7.3%, 8.9%였지만, 이후 여신 관리를 철저히 하면서 최근엔 1% 미만(지난 6월 기준 0.63%)을 유지하고 있다.

하지만 외환위기 당시 기업대출 부실로 쓴맛을 본 은행들은 이후 대기업 여신 자체를 줄여나갔다. 금융연구원에 따르면 외환위기 이전 은행 대출 중 기업금융 비중은 80%에 달했지만 현재는 47% 수준으로 감소했다. 빈 자리를 빠르게 메운 것은 가계대출이다. 이순호 금융연구원 연구위원은 “외환위기 이후 은행들은 기업에 자금을 내줄 때 부도 발생 시 원리금을 안전하게 회수할 수 있는 수단인 담보에 의존하는 경향이 더 강해졌다”며 “가계대출을 늘려간 것도 같은 이유”라고 설명했다.

실제 외환위기 전만 해도 가계부채(가계대출 및 판매신용) 규모는 211조2,000억원에 불과했지만 지난 6월말엔 1,388조2,914억원까지 불어났다. 문제는 금리 상승기로 접어들면서 단기간 이자 부담이 커질 경우 가계부채발 위기가 찾아올 수 있다는 점이다. 한국은행에 따르면 빚 갚을 능력이 떨어져 가계부채 부실이 우려되는 위험가구는 작년 기준 126만3,000가구로, 전체 부채가구의 11.6%에 이른다. 이들이 보유한 빚은 186조7,000억원 규모다. 강아름 기자 saram@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0