“정책 목표는 분명하다. 실수요자만 은행 대출을 받아 집을 사라는 것이다.”(이찬우 기획재정부 차관보)

정부가 부동산 투기를 차단하기 위한 전방위 규제 정책을 담은 8ㆍ2 대책을 내놓은 지 두 달 여 만에 다주택자를 겨냥한 고강도 돈줄 죄기 대책을 내놨다. 지금까지 내놓은 가계 빚 억제책 중 강도가 가장 세다. 정부는 다주택자와 그 동안 대출을 무리하게 일으킨 자영업자 대출 문턱을 높여 최근 2년 10%대를 넘어선 가계부재 증가율(전년대비 기준)을 2021년까지 8% 수준으로 낮추겠다는 복안이다.

새 정부 첫 가계부채대책 타깃은 다주택자

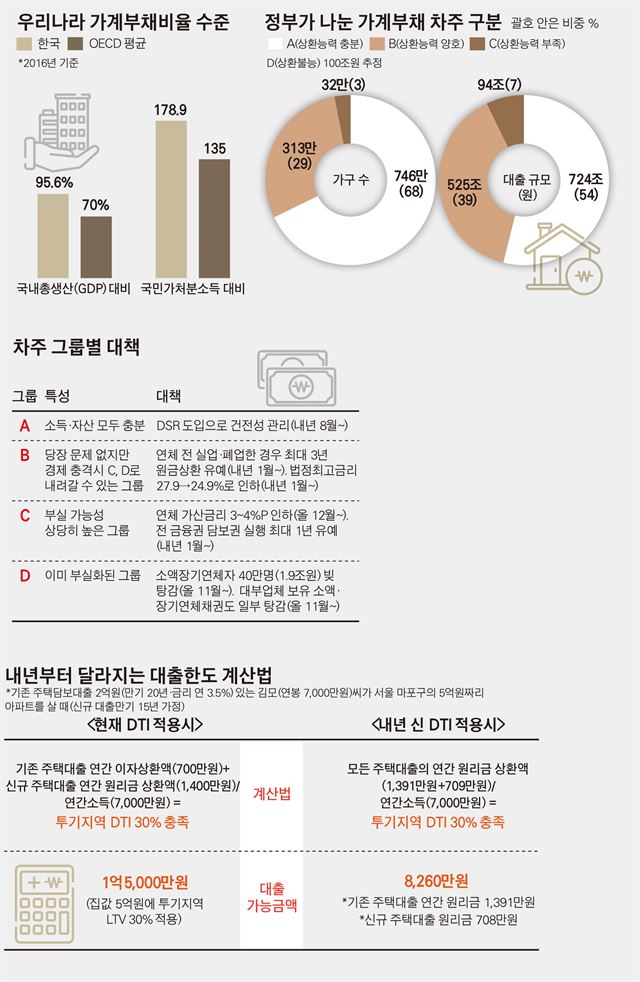

문재인 정부의 첫 가계부채 종합대책은 실수요자가 아니라 주택담보대출을 2건 이상 갖고 있는 다주택자를 겨냥하고 있다. 이들의 타격은 불가피하다. 이미 8ㆍ2 부동산 대책을 통해 다주택자에 대한 총부채상환비율(DTI) 적용 비율을 10%포인트 낮춘 데 이어 내년부터 모든 주택대출 원리금을 반영해 DTI를 산출하도록 하는 신DTI까지 도입되면 다주택자의 대출한도는 확 쪼그라들 수 밖에 없다. 특히 정부는 다주택자들이 대출기간을 늘려 규제를 회피하는 걸 막기 위해 두 번째 주택대출부턴 신DTI 계산 때 만기를 최대 15년까지만 반영할 수 있도록 했다. 이에 따라 현재보다 대출한도가 소득에 따라선 70% 안팎까지 줄어들 수도 있다.

내년 8월부터 ‘총체적 상환능력 비율’(DSR) 심사가 도입되면 대출한도는 더 줄어든다. DSR는 신용대출, 전세대출 등 모든 연간 대출 원리금을 합산해 비율을 계산한다. 정부는 당장 DSR를 일정 비율로 제한하지 않고 은행 자율에 맡긴다는 방침이지만 “DSR 비율이 지나치게 높을 경우엔 대출이 거절될 수 있다”고 설명했다.

이번 대책의 가장 큰 수혜자는 만 40세 미만의 무주택 실수요자라고 할 수 있다. 현 DTI에선 대출자의 전년 소득 총액을 기준으로 대출한도를 정한다. 하지만 신DTI는 단순히 전년 소득만 보는 게 아니라 미래소득도 함께 따진다. 20대ㆍ30대 젊은 직장인은 미래에 소득이 늘어날 가능성이 높은 만큼 소득 평가 때 이런 부분이 반영돼 대출한도도 커질 수 있다. 정부는 만 40세 미만의 청년층ㆍ신혼부부는 금융사가 10% 한도에서 연소득을 증액할 수 있도록 했다. 35세의 김모(연소득 4,000만원)씨가 투기지역의 6억5,000만원짜리 아파트를 사려고 할 때 지금은 2억3,400만원을 대출 받을 수 있지만 바뀐 제도를 적용하면 대출 가능 금액이 2억7,500만원으로 17.5% 늘어난다.

자영업자 규제 칼날

이외에도 정부는 가계빚 증가세를 막기 위한 여러 장치들을 새로 내놨다. 은행들의 가계대출 총량을 줄이기 위해 가계대출에 대한 위험가중치를 높이기로 했고 아파트 집단대출도 추가 규제책을 내 놨다. 공공보증기관의 중도금 대출 한도(수도권·광역시·세종)를 6억원에서 5억원으로 낮춘 것인데, 이 경우 중도금 대출이 거절될 가능성도 배제할 수 없다. 가계 빚의 숨은 뇌관으로 꼽힌 자영업자도 규제 칼날을 피하지 못했다. 자영업자 대출 때 소득 외 업종별 업황 등을 따지도록 한 게 골자다. 업황이 안 좋은 음식점, 소매업을 하는 자영업자들은 앞으로 대출이 어려워질 수 있다는 얘기다.

가계부채의 질을 개선하는 차원에서 정부는 2금융권에서 비싼 금리로 주택대출을 받은 대출자들을 위해 1금융권 저리 주택대출로 갈아탈 수 잇는 ‘정책모기지’ 상품도 5,000억원 규모로 연말께 내놓기로 했다. 주택연금 가입자가 사망하면 연금이 자동으로 배우자에게 승계되도록 설계된 신탁형 주택연금 상품도 내년 초 출시한다. 자식들의 동의 없이도 연금을 배우자에게 넘길 수 있고 이 과정에서 이전등기에 들어가는 비용(340만원·3억원 기준)을 아낄 수 있는 게 장점이다. 신혼부부 특화 대출상품도 나온다. 대출한도는 최고 3,000만원으로 높이고 금리는 최대 1%포인트 깎아주는 상품으로 내달 국토교통부가 발표하는 ‘주거복지 로드맵’에 담길 예정이다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0