KT&G 1분기 영업이익 65% 껑충

매출도 작년비 18% 늘어나

증권사들 목표주가 잇달아 상향

"후폭풍 미미… 소비 늘 것" 낙관론

"인상 시점 재고 매출 늘어난 덕

2분기엔 실적 줄어들 것" 시각도

증권사들이 KT&G의 목표주가를 잇따라 높여잡고 있다. 담배 소비의 잣대랄 수 있는 담배회사의 호실적에 목표주가까지 상향되면서, 담뱃값 인상에 따른 금연 효과를 관련 통계까지 들이대며 부각시키는 정부가 머쓱해지는 분위기다. KT&G의 향후 실적에 대해 의문을 표하는 일부 전망도 있지만 낙관론에 더 무게가 실린다.

24일 증권업계에 따르면 KT&G는 연결재무제표 기준 올해 1분기 영업이익이 4,285억원으로 전년동기보다 64.7% 늘었다. 매출액(1조1,369억원)과 당기순이익(3,088억원)은 전년보다 각각 18%, 64.1% 증가했다. 시장 기대치를 뛰어넘는 성적으로 담뱃값 인상으로 인한 수요 감소 우려를 씻어냈다는 평가다.

담배 유통 재고와 홍삼 매출액의 증가가 호실적을 견인했다는 게 대체적인 분석. 그러나 3월 이후 편의점의 담배 소비 증가, 가격이 좀더 싼 외산 담배와의 경쟁력 회복 등이 향후 실적에 반영되리라는 낙관적인 전망도 늘고 있다. 실제 KT&G의 주가는 담뱃값 인상이 시작된 1월부터 2월까지 7만~8만원 대에서 등락을 거듭하다 3월 중순 이후 뚜렷한 상승세를 그리고 있다.

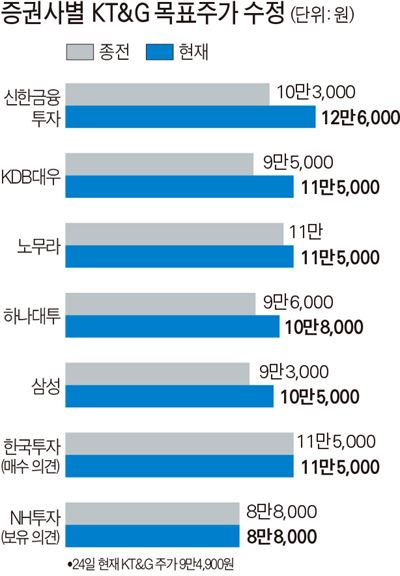

이에 따라 증권사들은 “담뱃세 인상의 후(後)폭풍이 소멸됐다”라며 앞다퉈 KT&G의 목표주가를 상향 조정하고 있다. 대부분 현재 9만원대(24일 기준 9만4,900원)인 주가가 적어도 10만원 이상으로 뛸 것으로 보고 있다.

KDB대우증권은 이날 KT&G의 목표주가를 종전보다 2만원 높은 11만5,000원으로 조정했다. 권정연 연구원은 “세금 인상 후 하락한 주가는 편의점 판매량 감소폭이 축소되면서 3월부터 상승 추세”라며 “외산 담배 가격이 환원(인상)된다면 현재 바닥인 KT&G의 시장점유율(56.6%)도 조금씩 회복될 것”이라고 내다봤다.

삼성증권은 목표주가를 9만3,000원에서 10만5,000원으로, 신한금융투자는 10만3,000원에서 12만6,000원으로, 하나대투증권은 9만6,000원에서 10만8,000원으로 높였다. 외국계인 노무라증권도 11만원에서 11만5,000원으로 목표주가를 상향 조정했다. “1분기 실적 발표로 담배 소비 감소에 대한 불확실성 해소”(하나대투), “연초 예상보다 담배시장 위축 덜 심각”(노무라) 등이 이유였다.

결국 담뱃값 인상으로 인한 금연 효과는 미미했고, 담배 소비 감소도 심각하지 않았다는 게 시장의 전반적인 분석인 셈이다. 이는 올해 1~3월 담배 반출물량이 40% 이상 줄었다는 최근 정부의 발표와는 사뭇 다른 판단이다.

물론 시장 일각에선 담배 소비 추이에 대해 좀더 지켜봐야 한다는 신중론도 있다. NH투자증권은 이날 KT&G의 목표주가 8만8,000원을 유지했다. 한국희 연구원은 “담뱃값 인상 시점에 회사가 보유하고 있던 재고와 관련해 2,000억원 수준의 일회성 매출 및 이익이 발생된 것으로 추정돼, 이 효과가 사라지는 2분기부터 영업이익이 감소세로 전환할 것”이라고 말했다.

고찬유기자 jutdae@hk.co.kr

기사 URL이 복사되었습니다.

댓글0