상반기 중 '개인투자용 국채' 첫 발행

장점: 원금 보장, 만기 보유 시 혜택

단점: 장기간 돈이 묶임, 4%대 금리

편집자주

'내 돈으로 내 가족과 내가 잘산다!' 금융·부동산부터 절약·절세까지... 복잡한 경제 쏙쏙 풀어드립니다.

게티이미지뱅크

"전에 돈 좀 모아둘 걸." 살다 보면 목돈이 필요한 경우가 꽤 많습니다. 장기 적금을 들자니 금리가 걱정이고, 주식이나 코인 투자를 하자니 원금을 잃을까 걱정되기 마련입니다.

40세에 시작해 59세까지 한 달에 50만 원씩 OOO를 20년간 부어, 60세부터 79세까지 20년 동안 매달 약 100만 원씩 돌려받을 수 있다면 어떨까요? 50세에 5,000만 원짜리 20년물 OOO를 살 경우, 70세에 1억 원을 한 번에 받을 수 있다면요? 20년이 길다고요? 10년짜리도 있고 중도 해지도 가능합니다.

노후 대비나 자녀 학자금 마련 방법으로 꽤 괜찮지 않을까요. OOO는 '개인투자용 국채'입니다. 정부가 야심 차게 준비해 왔던 개인투자용 국채가 곧 발행돼 원금 손실 없이 목돈을 안정적으로 투자할 수 있는 길이 열립니다.

상반기 중 첫 발행

기획재정부 홈페이지 캡처

기획재정부는 올해 상반기 중 개인투자용 국채 발행을 준비하고 있습니다. 국채는 정부가 자금을 모으기 위해 발행하는 일종의 채권인데요. 은행에 돈을 빌릴 때 은행에 이자를 지불하듯, 정부도 돈을 빌리면 이자를 지불합니다. 국채를 구매하는 기관이나 사람들은 정부에 돈을 빌려주고, 정부는 그 대가로 이자를 지불하고 정해진 기간이 지나면 원금을 돌려주는 거죠.

정부가 개인투자용 국채를 발행하려는 이유는 두 가지입니다. 기재부 관계자는 "정부 입장에선 앞으로 국채 수요가 늘어나면 발행금리가 낮아질 수 있고, 국채 발행이 원활히 진행돼 돈을 절약하게 되면 국가 재정 부담을 덜 수 있는 측면이 있다"며 "장기간 안정적으로 자산을 모으고자 하는 국민에게 도움이 되는 점도 고려했다"고 설명했습니다.

그간 국채 대부분은 국내 금융기관(79.4%)이 소화하고 있었습니다. 개인 참여 비중은 1.2%에 그쳤습니다. 그마저도 개인은 금융기관이 쪼개 파는 채권 상품을 사거나, 전문 딜러를 통해 입찰 대행으로 참여해 왔는데요. 아무래도 국채를 직접 사는 것보다 수수료, 금리 등 여러 면에서 불리한 점이 많았습니다. 이에 정부는 국채 수요를 다변화하고 개인이 직접 국채를 살 수 있도록 제도를 정비해 왔습니다.

그래서 어떤 건데?

그래픽=강준구 기자

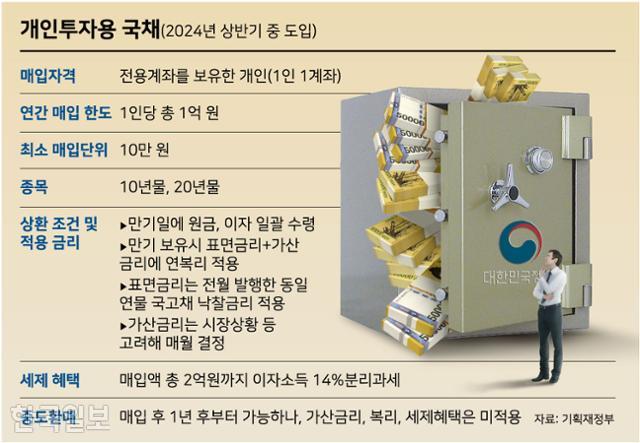

기재부는 올해 국고채 157조4,000억 원과 개인투자용 국채 1조 원을 발행합니다. 개인투자용 국채가 발행되면 누구나 손쉽게 전용 계좌로 투자할 수 있게 됩니다. 최소 투자 금액은 10만 원이고, 1인당 연간 1억 원까지만 구매할 수 있습니다. 종류는 10년물과 20년물 2개인데요. 노후 대비나 학자금 등 중산층의 장기 저축성 상품 용도로 추진되기 때문입니다. 청약자가 집중돼 월간 발행한도를 초과하게 된다면, 소액 청약에 우선 배정할 거라고 합니다.

개인투자용 국채는 만기일에 원금과 이자를 일괄 수령하게 되는데요. 만기 시까지 보유하게 되면 표면금리와 가산금리에 연 복리까지 적용됩니다. 표면금리는 발행 직전 달에 발행한 동일 연물의 국고채 낙찰금리를 적용합니다. 예컨대 7월에 개인투자용 국채 10년물짜리 10만 원을 매입하게 되면, 6월에 낙찰된 국고채 전체 금리를 적용받게 되는 겁니다. 정부는 매달 전체 국고채 금리와 연동해 개인투자용 국채의 표면금리와 가산금리를 발표할 예정입니다.

그래픽=강준구 기자

손실 위험 없고, 복리투자 효과 극대화

개인투자용 국채의 가장 큰 장점은 무엇일까요. 우선 국가가 원금 보장을 약속했다는 점입니다. 손실 위험 없이 목돈을 마련할 수 있게 된다는 것이죠. 만기까지 보유하면 복리이자, 가산금리, 분리과세 등 쏠쏠한 혜택도 누릴 수 있습니다.

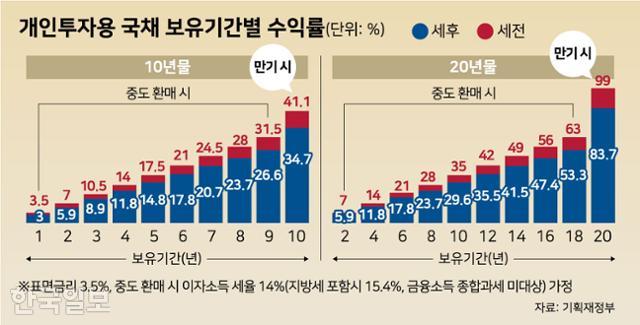

10년이나 20년이 길어 부담스럽다면, 중도 환매도 가능합니다. 중도 환매는 매입 시점 1년 후부터 됩니다. 중도 환매를 하더라도 원금은 보장됩니다. 가산금리 혜택은 없어지지만 표면금리의 단리 이자를 받을 수 있어 일반 국채 대비 불리한 조건도 아닙니다.

예를 들어 살펴볼까요. 표면금리가 3.5%인 개인투자용 국채 10년물을 100만 원 매입했다고 가정해 볼게요. 1년 보유 후 중도에 파는 경우, 원금 100만 원과 이자 3만5,000원을 받게 됩니다. '표면금리 X 보유한 기간(년)'만큼 이자를 받게 되는 것이죠.

만기까지 보유한다면 혜택은 더 커집니다. 원금 100만 원에 이자는 41만1,000원이 됩니다. 단순 계산 시 이자는 '3.5만 원X10년=35만 원'이지만, 만기 보유 시엔 이자가 복리로 계산돼 6만 원가량 추가됩니다. 복리 효과는 투자기간이 길수록, 투자 수익률의 변동성이 낮을수록, 투자기간 내 손실이 없을수록 극대화하는데요. 개인투자용 국채는 이 조건을 모두 충족시킵니다.

그래픽=강준구 기자

만기 보유할수록 혜택 커져

삼성증권 보고서 캡처

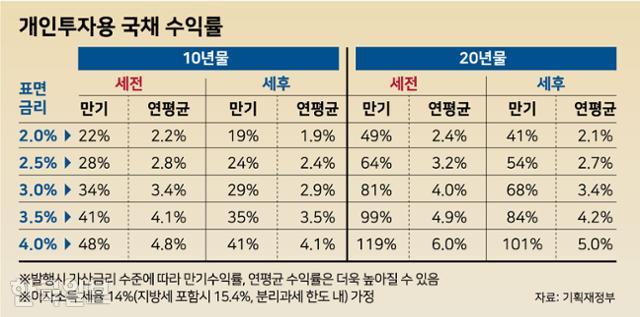

정부는 안전자산인 국채 투자의 단점으로 꼽히는 '낮은 수익률'을 상쇄하기 위해 가산금리도 적용해 줍니다. 가산금리는 기재부가 시장 상황을 고려해 매월 결정하고 공표합니다. 만약 가산금리가 10bp(bp=0.01%)라면 만기 시점에 이자는 42만2,000원으로 증가합니다. 가산금리가 30bp라면 만기 시점에 이자는 45만2,000원이 됩니다.

수익률은 어떻게 될까요. 표면금리가 연 3.5%인 경우를 가정해보면, 개인투자용 국채 10년물의 세전 만기 수익률은 41%, 연평균 수익률은 4.1%입니다. 20년물의 세전 만기 수익률은 99%, 연평균 수익률은 4.9%에 달합니다. 20년물 만기를 채울 경우 원금의 2배에 달하는 돈을 받게 되는 겁니다.

개인투자용 국채를 만기까지 보유하게 되면, 이자를 한 번에 받게 됩니다. 이자 소득이 늘면 세금도 많이 내야 하는 거 아니냐고 걱정된다고요? 괜찮습니다. 정부는 매입액 총 2억 원까지는 이자소득이 14%로 분리과세되는 세제 혜택을 마련해 금융소득종합과세 부담을 덜었습니다.

주의해야 할 점은?

게티이미지뱅크

국채 투자가 생소할 수 있지만, 최근 개인투자자의 국채 투자는 매우 활발합니다. 금융투자협회에 따르면, 작년 한 해 개인투자자의 국채 순매수액은 11조7,091억 원이었습니다. 이는 전년(2조9,861억 원) 대비 292% 급증한 수치입니다. 채권 가격은 금리와 반대 방향으로 움직이는데, 고금리 시대에 돌입하면서 채권 가격이 급락하자 시세 차익을 노리고 저가 매수에 대거 나선 것으로 보입니다.

다만 개인투자용 국채는 일반 장기물 국채와 성격이 다르다는 점을 주의해야 합니다. 시장 내에서 거래되는 채권이 아니라, 청약을 통해 매입하고 만기까지 보유하거나, 중도 환매하는 채권이기 때문입니다. 일반 국채는 시장 금리 변화에 따라 가격이 변해 금리 인하 전환에 따른 자본차익을 기대할 수 있지만, 개인투자용 국채는 그렇지 않습니다. 이자가 6개월마다 지급되는 게 아니라, 만기나 중도 환매 때 한 번에 받습니다.

그래서 개인투자용 국채를 샀을 경우 10~20년 돈이 묶인다는 점이 부담이 될 수 있습니다. 가산금리를 고려하더라도 연복리 4%대의 수익률이 낮다고 느껴질 수도 있습니다. 하지만 퇴직연금 10년 평균수익률이 연 2.6%대인 점을 고려하면, 장기 평균으로 볼 때 낮은 수익률은 아닙니다. 거래 상대방이 대한민국 정부라 원금 손실 우려가 없기도 합니다.

김지만 삼성증권 글로벌채권팀 수석연구위원은 "발행 시점에 사서 만기 시점까지 보유한다면 개인투자용 국채가 일반 국채보다 유리할 것으로 보인다"며 "개인투자용 국채의 장점은 상당하지만, 충분히 원하는 만큼 매입하기 어려울 수 있다는 점을 고려해야 한다"고 조언했습니다.

기사 URL이 복사되었습니다.

댓글0