친근함 무기 내세운 '카뱅'·업비트 제휴전략 '케뱅'

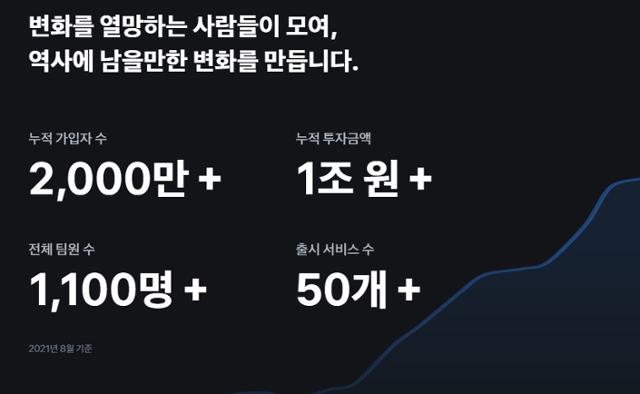

토스뱅크,? 2,000만 가입자 끌고 갈 원앱 전략

'조건 없는 2% 이자' 파격 상품... 시장 영향력↑

토스뱅크가 내달 5일 정식 출범한다. 토스 제공

내달 초 '3호 인터넷은행' 토스뱅크가 닻을 올린다. 2017년 7월 카카오뱅크가 출범한 지 꼬박 3년 만에 새로운 인터넷은행이 출범하는 것이다. 새로운 은행에 대한 관심을 증명하듯 이달 10일부터 받기 시작한 사전 가입 신청은 하루도 안 돼 30만 명을 넘겼고, 사흘 만에 50만 명을 돌파했다.

MZ세대에게 익숙한 토스 앱을 기반으로 하는 토스뱅크의 등장은 기존 인터넷은행뿐만 아니라 시중은행들까지 긴장시키고 있다. 특히 금융당국이 전 금융권 대출을 강하게 옥죄고 있는 상황에서 토스뱅크의 존재는 시장의 판을 흔드는 '메기'가 될 수 있을 것으로 보인다.

인터넷은행 삼국지... 토스뱅크가 보여줄 차별점은

토스 제공

20일 금융권에 따르면 토스뱅크는 내달 5일 정식으로 영업을 시작한다. 당장의 '라이벌'은 역시 같은 인터넷은행들이다. 시중은행에 비해 여·수신 금리에서 유리한 위치에 설 수 있는 데다, 중금리대출 확대라는 정책 목표를 안고 있는 등 비슷한 점이 많기 때문이다.

'리더' 카카오뱅크는 익숙함을 무기로 유리한 위치를 선점하고 있다. 가입 고객 수는 1,700만 명이 넘고, 월 활성 이용자 수(MAU)도 2분기 기준 1,403만 명에 달한다. 2019년부터 흑자를 내고 있는 데다, 최근엔 상장으로 자금을 수혈받아 대출 여력도 상당하다. 모든 시중은행들을 제치고 금융권 시가총액 1위 자리를 지키고 있을 정도의 존재감도 있다. 다만 최근 연이은 '카카오 쇼크'에 큰 영향을 받고 있는 데다, 당국 눈치에 대출 한도를 대폭 줄이고 있어 어려운 상황이다.

'국내 최초 인터넷은행' 케이뱅크는 개점휴업 상태였던 몇 년간의 부침에서 벗어나 가상화폐 거래소 업비트와의 제휴로 새로운 기회를 찾았다. 지난해 말 219만 명 수준이었던 가입자 수는 올해 7월 말 628만 명으로 세 배나 늘었다. 같은 기간 수신은 3조7,500억 원에서 10조6,200억 원, 여신은 2조9,900억 원에서 5조5,100억 원으로 늘면서 빠른 성장세를 보였다. 관건은 부실한 '충성도'다. 금융권 관계자는 "업비트로 유입된 고객들을 붙잡아둘 수 있는 매력적인 상품을 출시해 뚜렷한 색깔을 만드는 것이 시급해 보인다"고 지적했다.

이들을 뛰어넘고자 하는 토스뱅크에는 토스의 2,000만 명 넘는 가입자와 1,100만 명 이상의 월평균 이용자가 가장 든든한 '백'이다. 별도 앱을 출시하지 않고 기존 토스 앱 내에 뱅킹 서비스를 녹여 이용자들이 부담 없이 접근할 수 있도록 할 예정이다. 신생 은행 특성상 가계대출 총량 규제 등에서 비교적 자유롭고, 당국발 규제에서도 일정 부분 예외를 적용받을 수 있다는 점은 토스뱅크만의 특권이다.

'조건 없는 2% 이자' 파격 상품 내놓으며 '선전포고'

토스뱅크의 CSS를 적용했을 때 신용등급 4등급 이하 중·저신용자 중 30%는 등급이 상향됐다. 토스뱅크 제공

먼저 토스뱅크는 첫 상품으로 '조건 없는 2% 이자' 통장을 선보였다. 예금, 적금, 수시입출금 통장 등의 구분을 없애고 이를 하나로 합쳤으며, 가입 기간이 자유롭고 예치 금액 한도도 없다. 다른 은행의 비슷한 상품이 0%대 이자에 그치는 것을 고려하면 파격 그 자체다. 대출 금리와 한도도 비교적 여유롭게 제공될 것으로 보인다. 금융권 관계자는 "지금처럼 대출받기가 어려운 상황에서는 경쟁력이 충분할 것"이라고 짚었다.

토스뱅크는 자체 신용평가 모델(CSS)을 통한 중·저신용자 대출을 올해 말 34.9%까지 맞추고, 향후 3년간은 이를 44%까지 늘리겠다는 공격적인 목표도 내세웠다. 다른 두 인터넷은행과 비교하면 꽤 높은 수준이다. 자신감의 근원은 토스가 가진 기술과 빅데이터다. 홍민택 토스뱅크 대표는 "4등급 이하 중·저신용자 비중은 전체의 80% 정도인데, 우리만의 CSS를 적용하면 이들 중 30%는 등급이 상향되고, 그중 절반 정도는 고신용자로 올라설 수 있다"고 말했다. 기존 방식이 아닌 새로운 기술과 시각으로 공격적인 영업을 할 수 있다는 뜻이다.

시장에서 자리 잡기 위해 당분간 마진을 포기하고 출혈 경쟁을 지속해야 하는 토스뱅크의 걱정은 자본금 확충이다. 현재 2,500억 원 수준의 자본금을 보유하고 있는 토스뱅크는 2025년까지 1조 원 규모의 자본금을 확충하겠다는 목표를 내걸었지만, 수차례 증자에 실패했던 케이뱅크의 사례를 고려하면 쉽지 않을 수 있다는 우려가 나온다.

홍 대표는 올해 6월 금융위원회 본인가를 받은 뒤 "은행을 이용하는 고객들의 세 가지 큰 불만은 △누군가에겐 문턱이 높고 △비슷한 상품밖에 없으며 △상품을 이해하고 선택하는 것이 어렵다는 것"이라며 "토스뱅크는 이에 대한 답을 풀어나갈 것"이라고 강조했다.

기사 URL이 복사되었습니다.

댓글0