증권가에선 주가 비관론 잇따라

삼성전자가 올 2분기 주력인 메모리 반도체 사업 호조에 힘입어 12조5,000억 원 이상의 영업이익을 쓸어담았다. 삼성전자는 연결기준으로 올 2분기 영업이익이 12조5,667억원으로 전년 동기 대비 54.26% 증가했다고 지난달 29일 밝혔다. 이는 2018년 3분기 이후 3년여 만의 최대 실적으로 매출액은 역대 2분기 기준으로 사상 최고치를 달성했다. 사진은 이날 서울 서초구 삼성전자 서초사옥의 모습. 뉴스1

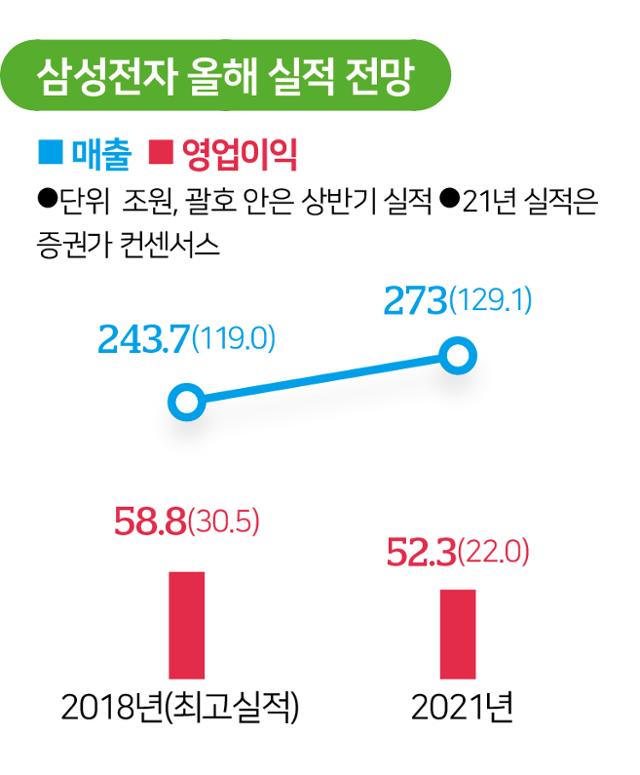

삼성전자는 올 상반기 130조 원에 가까운 매출 달성과 함께 역대 최고 기록까지 갈아치웠다. '깜짝실적(어닝서프라이즈)'을 가져온 삼성전자는 앞서 반도체 초호황(슈퍼사이클)기에 올린 2018년 상반기 실적마저 넘어선 것. 이런 추세라면 연간 매출 사상 최대치를 기록했던 2018년 당시 실적마저 넘어설 기세다.

하지만 증권가의 삼성전자 목표주가는 일제히 하향 조정되고 있다. 하반기 전망은 긍정적이지만 내년을 기점으로 한 중·장기적인 관점에서 바라본 반도체 업황에 대한 불확실성 등이 걸림돌로 작용하고 있어서다.

삼성전자 반도체, 꿈의 수치 영업이익률 50%

2일 업계에 따르면, 삼성전자는 올 상반기 매출 129조1,000억 원에 22조 원의 영업이익을 벌어들였다. 앞서 삼성전자는 반도체 슈퍼사이클이 정점을 찍었던 2018년 매출 243조 원, 영업이익 58조 원을 거두며 역대 최고 기록을 세웠다.

당시 상반기 실적은 매출 119조 원, 영업이익 30조5,000억 원으로 상반기 기준 최고 기록을 세웠는데, 삼성전자는 4년 만인 올 상반기 최대 매출 기록을 새로 쓴 것이다. 특히 삼성전자 반도체 사업부는 2분기 매출 22조7,400억 원, 영업이익 6조9,300억 원을 수확하면서 같은 기간 매출 22조5,713억 원, 영업이익 6조3,000억 원을 기록한 글로벌 반도체 1위 기업인 인텔까지 제쳤다. 2019년 이후 3년 만이다. 미국 월스트리트저널(WSJ)은 삼성전자의 1위 탈환에 대해 "(삼성전자의 주력 사업인) 메모리반도체 수요가 다시 급증했다는 것을 방증한다"고 분석했다.

삼성전자 올해 실적 전망

WSJ의 분석처럼 삼성전자는 올해 메모리반도체 호황 덕을 적잖게 봤다. 올해 2분기 삼성전자 반도체 영업이익(6조9,000억 원) 중 97%인 6조7,000억 원은 메모리반도체에서 벌어들인 것으로 추정된다. 메모리반도체 영업이익률은 제조업 '꿈의 수치'인 50%대에 달한 것으로 보인다..

증권가에선 반도체 실적 상승에 힘입어 올해 하반기에도 삼성전자의 실적 잔치는 이어갈 것으로 점치고 있다. 3, 4 분기 삼성전자 매출은 각각 73조 원과 75조 원을, 같은 기간 영업이익 역시 14조9,000억 원, 15조 원 중반대를 기록할 것이란 게 증권가의 전망이다. 이런 추세라면 삼성전자의 올해 연간 실적(컨센서스)은 매출 273조 원, 영업이익 52조 원에 달해 2018년 매출 기록을 넘어서게 된다.

증권가에선 비관론... 왜?

하반기에도 삼성전자의 실적 상승은 반도체에서 주도할 것으로 점쳐진다. 3분기 삼성전자의 영업이익 전망치를 14조9,000억~16조 원대 초반으로 추산한 증권가에선 이 중 60~70%인 10조 원가량을 메모리반도체가 책임질 것으로 내다보고 있다. 하이투자증권은 3분기 삼성전자의 메모리 영업이익률은 56%, 4분기엔 57%까지 치솟을 것으로 관측했다.

삼성전자 화성캠퍼스 반도체 생산 공장. 삼성전자 제공

이처럼 삼성전자는 매분기 실적 기록을 쓰고 있지만 시장 평가는 박하다. 주가 부진이 이어지자 삼성전자의 목표주가를 낮춰 잡는 증권사도 잇따르고 있다. 비대면 수요 둔화와 이에 따른 메모리반도체 공급 과잉 우려가 가장 크다. 다만 시장의 우려와 달리 제조사에선 메모리반도체 경기가 정점을 찍었다는 이른바 '메모리 고점론'에 대해선 부정적인 분위기다. 특히 하반기 업계에서 최신 기술의 '4세대 D램'(1a D램)을 본격 양산할 계획인 삼성전자에선 원가경쟁력 상승에 대한 기대감도 높이고 있다.

송명섭 하이투자증권 연구원은 "메모리 업황이 둔화된다 해도 삼성전자의 D램 경쟁력과 시장 점유율은 그간의 부진에서 벗어나 향후 경쟁사와의 격차를 더 확대시킬 것"이라고 전했다.

그럼에도 주가 비관론은 사그라들지 않고 있다. 익명을 요구한 증권업계 연구원은 "2018년 최대 실적을 썼을 때도 주가가 4만~5만 원대였는데 지금은 실적이 그에 못 미치는데도 주가는 훨씬 높다"며 "대형 인수·합병(M&A) 추진 등 새로운 비전을 제시하지 않는 한 주가와 실적 간 엇박자는 계속될 것으로 보인다"고 말했다.

기사 URL이 복사되었습니다.

댓글0