한국은행 연내 기준금리 인상 예상되자?

'금리상한 주담대' 등 인상 대비 상품 출시

금리 상승 대비할 수 있지만 추가 비용 부담은 단점

게티이미지뱅크

금리 인상기를 대비한 금융 상품들이 속속 은행권에 출시되고 있다. 한국은행이 사실상 연내 기준금리 인상을 선언한 상황에서 향후 늘어나는 대출 이자 부담을 조금이라도 줄여보자는 취지다.

하지만 금리 상승기 혜택을 받기 위해선 평상시 일반 대출 상품보다 더 많은 이자를 내야 해, 아직 소비자들의 이목을 확실히 끌지 못하고 있다. 대출 만기를 40년까지 연장한 정책 모기지(주택담보대출) 상품 역시 높은 이자율 문제로 일반 은행 창구에서 판매되기까지는 진통을 겪을 것으로 보인다.

금리상한 주담대, 연 0.75%포인트로 상승폭 제한

18일 금융권에 따르면, 주요 시중은행들은 지난 15일 금리 인상기 이자 부담을 줄일 수 있는 ‘금리상승리스크 완화형 주택담보대출(주담대)' 상품을 출시했다. 해당 상품은 특약 형태로 출시돼, 기존 대출을 이용하는 차주나 신규 차주 모두 별도의 심사 없이 선택할 수 있다.

금융위원회 제공

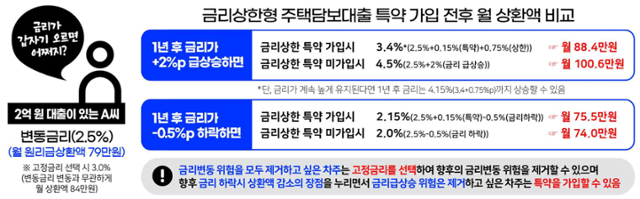

이 상품의 가장 큰 장점은 금리가 오르더라도 상한폭이 제한돼, 이자 부담을 크게 줄일 수 있다는 것이다. 특약에 가입하면 연간 금리 상한폭은 0.75%포인트, 5년간 2%포인트 이내로 제한된다. 예를 들어 2억 원(연 2.5%) 대출을 가진 차주가 특약에 가입할 경우, 1년 안에 금리가 2%포인트 오를 시 월 상환액은 88만4,000원(2.5%+0.75%+특약가입비용)으로, 미가입자의 100만6,000원(2.5%+2%)보다 약 월 12만 원 절약할 수 있다.

하지만 금리 인상에 따른 이자 감소 혜택을 얻기 쉽지 않다는 지적도 제기된다. 특약에 가입하려면 만기에 따라 추가금리 0.15~0.2%포인트를 더 내야 하는 데, 이를 고려하면 금리가 1년 안에 적어도 0.9%~0.95% 상승해야 이득을 볼 수 있다는 계산이 나온다. 하지만 한은 통계에 따르면, 최근 10년간 주담대 시장 금리(신규취급액 기준)가 오른 시기는 2017·2018년뿐이고, 이마저도 각각 0.36%·0.12%포인트 상승하는 데 그쳤다.

한국은행이 연일 금리를 올리겠다고 공언하고 있지만, 그 상승폭이 얼마나 될지 정확히 알 수 없어, 소비자들도 상품 가입에 망설이고 있다.

시중 은행 관계자는 “특약 가입자가 이득을 보려면 기준금리가 적어도 0.25%포인트씩 4번은 올라야 한다”며 “사실상 그럴 가능성이 높지 않기 때문에 금융 소비자들도 상품 관련 문의가 많지 않다"고 전했다.

40년 민간모기지, 청년·신혼부부 아니어도 가능

정부는 40년 만기 모기지를 은행권 상품으로 확대하는 방안도 검토하고 있다. 금리 상승에 대비해 청년, 신혼부부 등의 대출 부담을 완화해 주기 위해서다.

현재 40년 만기 주담대는 만 39세 이하 청년과 혼인 7년 이내 신혼부부가 일정 소득조건·주택가격 등을 만족해야만 받을 수 있는데, 금융당국은 해당 상품이 민간으로 운용될 경우 혜택 대상이 더 넓어질 수 있다고 보고 있다.

다만 이 경우에도 은행이 40년간 고정금리를 운용하기 위한 금리가 추가된다는 점은 차주에게 부담으로 작용할 전망이다. 은행권도 당국과 협의 과정에서 “고정금리를 40년 유지하려면 금리가 훨씬 상승할 수 있기 때문에 상품성이 떨어질 수 있다”는 우려를 전달했다.

금융당국 관계자는 금리상한 주담대의 단점이 부각된다는 점에 대해 "가입 후 차주가 원할 경우 얼마든지 특약 해지가 가능하기 때문에 금리 인상기를 대비할 수 있는 선택권이 생겼다는 의미가 있다”고 말했다. 40년 민간 모기지 출시에 대해선 “정책모기지 진행 상황을 살펴보면서 민간 부분 확대도 검토해 나가겠다”고 밝혔다.

기사 URL이 복사되었습니다.

댓글0