마이크론 홈페이지 캡처

미국의 최대 메모리반도체 기업인 마이크론테크놀로지가 '깜짝 실적(어닝서프라이즈)'을 내놨다. 업계 최초로 4세대 D램(10나노급 1a D램)과 176단 낸드플래시 반도체까지 공개한 마이크론은 "연내 이들 제품이 우리의 주력 제품이 될 것"이라며 자신감도 드러냈다.

메모리 초호황…영업이익 두 배 뛰었다

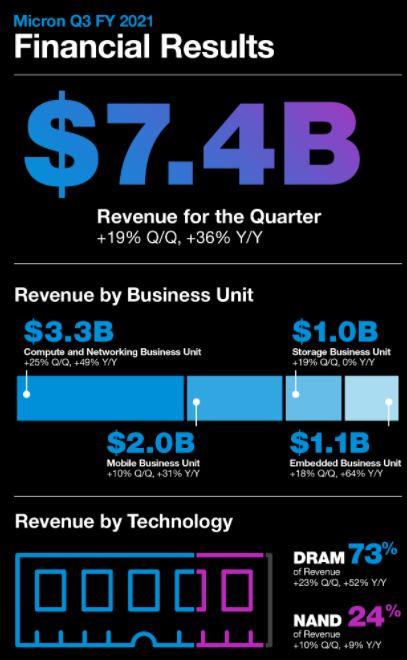

마이크론은 지난달 30일(현지시간) 올해 3~5월(3분기)에 매출 74억2,000만 달러(약 8조4,098억 원)와 영업이익 17억9,900만 달러(2조389억 원)를 기록했다고 밝혔다. 이는 지난해 같은 기간에 비해 각각 36%와 103%씩 증가한 규모다.

깜짝 실적의 배경엔 정보기술(IT) 기기 수요 급증에 따른 메모리반도체 가격 급등에 있다. 메모리반도체 가격 상승은 마이크론의 주력 제품인 D램과 낸드플래시의 매출도 끌어올렸다. 3분기 마이크론의 D램 매출은 54억 달러(6조1,203억 원)로 전년 동기 대비 54% 늘었고, 낸드플래시 또한 18억 달러(2조401억 원)로 사상 최대를 기록했다.

마이크론 실적

마이크론은 4분기에도 시장 예상치(78억7,000만 달러)를 웃돈 82억 달러 안팎의 매출을 기대하고 있다. 산제이 메흐로트라 마이크론 최고경영자(CEO)는 이날 콘퍼런스콜에서 "신종 코로나바이러스 감염증(코로나19) 변수가 남아 있긴 하지만 거시 경제 회복에 힘입어 메모리 시장에서 지속적인 수요 창출이 이뤄지고 있다"며 "내년까지 D램과 낸드플래시 공급이 빠듯할 것으로 예상된다"고 말했다.

마이크론 "업계 최초 제품, 우리 주력 된다"

이날 소개된 마이크론의 기술력에도 이목이 쏠렸다. 현재 D램 시장에서 마이크론은 삼성전자와 SK하이닉스에 이은 3위, 낸드 시장에선 5위권이다. 하지만 마이크론은 잇따라 선두업체보다 먼저 차세대 D램(1a D램)과 낸드플래시(176단)를 시장에 선보였기 때문이다.

현재 삼성전자와 SK하이닉스의 핵심인 D램은 3세대로 불리는 10나노(10억분의 1m) 1z이며, 낸드플래시의 경우엔 양사 모두 128단 제품이 주력이다. 세부적으로 기술적인 평가에 들어가면 논란의 여지도 있겠지만, 공개된 사양만 살펴본다면 마이크론이 업계 최초로 최신 제품을 공개한 셈이다.

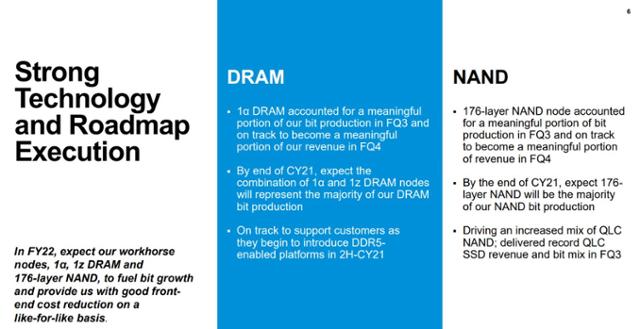

마이크론 3분기 실적 프레젠테이션 자료. 올해 말 176단 낸드가 전체 낸드 생산량의 대부분을 차지할 거란 내용이 담겨 있다.

산제이 메흐로트라 CEO는 이날 자사의 4세대 D램(10나노 1a)과 176단 낸드플래시를 지목하면서 "현재 계획에 따라 생산을 확장하고 있다"며 "올해가 끝날 때쯤엔 3·4세대 D램과 176단 낸드가 자사 생산량의 대부분을 차지할 것이고 내년엔 이들 제품이 성장률을 가속화할 것으로 예상한다"고 강조했다. 여전히 후발주자이긴 하지만, 첨단 제품을 앞세워 추격의 발판을 마련하겠다는 의지로 해석된다.

삼성전자·SK하이닉스도 2분기 깜짝 실적 예고

시장에선 마이크론의 깜짝 실적에 안도하는 분위기다. 최근 메모리반도체 기업들의 주가가 부진하면서 향후 전망에 대한 부정적인 시각도 대두됐기 때문이다. 당장 이달 초 2분기 실적 발표가 예정된 삼성전자와 SK하이닉스 역시 '깜짝 실적'에 대한 전망을 높이고 있다.

사진은 삼성전자 평택캠퍼스 전경. 사진=삼성전자 제공

증권가에선 삼성전자의 2분기 영업이익을 11조 원대로 전망하는데, 이 중 반도체 영업이익은 6조7,000억 원에 이를 것으로 추산된다. 1분기보다 반도체 영업이익이 배 이상 늘어날 전망이다. SK하이닉스의 경우엔 2분기 2조7,000억 원 안팎의 영업이익으로 성장세를 이어갈 것이란 관측이다.

대만의 반도체시장 정보업체인 트렌드포스는 최근 보고서에서 "3분기 D램 계약 가격은 전분기보다 3∼8% 상승할 것"이라면서 "4분기 역시 D램 가격은 오르겠지만 상승 폭은 3분기보다 낮을 것"이라고 내다봤다.

기사 URL이 복사되었습니다.

댓글0