1분기 상장사 106곳 영업익 추정치 전년比 76%↑

"유동성 장세에서 실적 장세로 전환" 추정

코로나 불확실성·연기금 매도세는 불안 요인

올해 1분기 주요 상장사 실적 전망은 지난해 동기 대비 75% 이상 개선될 것으로 보인다. 게티이미지뱅크

국내 주요 기업의 1분기 실적이 큰 폭으로 개선될 것으로 전망되면서 최근 박스권에서 벗어나지 못하고 있는 증시에 훈풍이 기대되고 있다.

그러나 코로나19 재확산과 인플레이션 우려, 국민연금의 주식 매도 악재 등으로 코스피가 장기간 조정 장세를 벗어나지 못할 것이란 어두운 전망도 함께 나오고 있다.

1분기 기업 106곳 실적 지난해 대비 75.6%↑ 전망

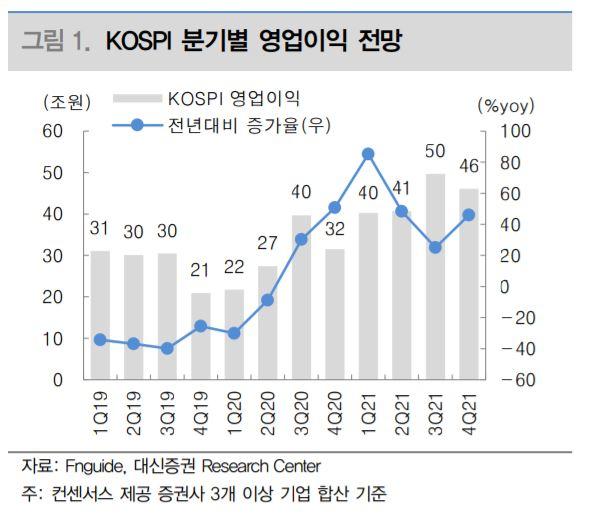

29일 금융정보업체 에프앤가이드가 국내 유가증권시장 상장사 106곳의 1분기 영업이익 추정치(컨센서스)를 분석한 결과, 이달 26일 기준 36조20억 원으로 집계됐다.

코로나19 공포 속에 보냈던 지난해 1분기(20조5,049억 원)에 비하면 75.6%나 높은 수치다. 김지윤 대신증권 연구원은 "경기가 회복되고 있는 데다, 지난해 대비 기저효과가 가세해 1분기부터 큰 폭의 실적 성장을 기록할 것"이라고 분석했다.

실적 개선은 특히 시가총액 상위 기업을 중심으로 이뤄질 것으로 보인다. 대장주 삼성전자의 1분기 영업이익은 8조6,931억 원으로 추정되는데, 이는 지난해 1분기 대비 34.8% 증가한 수치다. 시총 2위 SK하이닉스도 지난해 대비 60.7%나 늘어난 1조2,865억 원의 영업이익을 거둘 것으로 예상된다.

이 밖에도 네이버(39.5%)와 LG화학(273.9%), 현대차(76.3%), 삼성SDI(194.1%), 카카오(76.8%), 셀트리온(60.7%) 등 코스피 시총 10위권 내 기업들 모두 지난해 동기 대비 영업이익이 대폭 증가할 것으로 전망된다. 코로나19라는 위기를 기회로 삼은 키움증권(2,424.6%)이나 신세계(2,059.6%), 삼성증권(971.3%) 등도 전망이 좋다.

'유동성 장세'에서 '실적 장세'로... 불안요인 여전

코스피 분기별 영업이익 전망. 대신증권 제공

시장에서는 내달 기업들의 실적 발표 시즌이 시작되면 한동안 박스권에 머물러 있던 코스피가 다시 상승세를 탈 수 있다고 보고 있다. 그동안은 저금리 환경이 만들어준 유동성의 힘만으로 주가가 뻥튀기되는 '유동성 장세'였다면, 이제는 실적이 뒤를 든든히 받쳐주며 금리와 주가가 함께 오르는 '실적 장세'로 접어드는 셈이다. 2분기 이후 글로벌 경기 회복이 본격화되면 실적 장세는 더욱 본격화될 것으로 예상된다.

이정빈 IBK투자증권 연구원은 "최근 주식시장이 속도 조절에 들어간 것으로 보이지만, 이는 주가와 이익의 '갭(차이)' 맞추기 과정"이라며 "실적의 전반적인 상승으로 유동성 장세에서 실적 장세로 전환이 진행 중"이라고 강조했다.

그러나 모두가 긍정적인 전망을 갖고 있는 것은 아니다. 최근 유럽에서 코로나19 재확산이 다시 심각해지면서 봉쇄조치가 늘어나는 등 불확실성이 큰 만큼 경기 회복세가 지속되지 않을 것이라는 전망도 나온다. 불경기 속에서 물가만 치솟는 '스태그플레이션'을 우려하는 목소리도 있다. 현대경제연구원은 이달 초 "최근 경기 침체가 지속되고 인플레이션 압력이 높아지고 있어 스태그플레이션 가능성을 배제하기 어려운 상황"이라고 지적하기도 했다.

국민연금의 국내 주식 보유 비중 확대 논의가 미뤄지면서, 당분간 연기금의 주식 매도세가 어어질 것이라는 전망도 주가 상승의 발목을 잡는 악재가 될 수 있다. 시장에서는 국민연금의 최소 순매도 규모가 연말까지 30조 원 이상이 될 것으로 예측하고 있다.

김지윤 연구원은 "그동안 실적 전망치보다 주가가 빠른 속도로 상승해 부담이 상당했던 만큼, 이번 1분기 실적이 기대에 부합하는 수준을 달성하는지 여부가 특히 중요하다"면서 "만약 실적이 컨센서스를 큰 폭 하회한다면 주가 변동성 확대 요인으로 작용할 수 있다"고 분석했다.

기사 URL이 복사되었습니다.

댓글0