당국 대출 조이기에 은행 대출 금리 인상 효과

절대적 수준 낮지만, 대출 금리 인상 속도 너무 빨라

빚낸 서민들 어려움 가중...더 오르면 가계 대출 부실

정부당국이 가계대출 증가세를 늦추기 위해 은행에 자율조치를 주문하면서 은행권은 대출 문턱을 크게 높이고 있다. 그 결과 기준금리가 0.5%로 유지되고 있는 상황에서도 가계대출 금리는 3개월 연속 올랐다. 사진은 이달 15일 오전 영업을 앞둔 서울 중구 명동 하나은행 영업점 모습. 연합뉴스

올해 중순만 해도 역대 최저 수준이었던 은행 가계대출 평균금리가 3개월 연속 상승하며 1년 2개월 만에 가장 큰 폭으로 상승했다.

가계 대출 규모가 국내총생산(GDP) 규모를 뛰어넘을 정도로 급증한 상황에서, 대출 금리의 지속적인 상승은 금융 시스템 전반을 흔드는 뇌관으로 작용할 수 있다. 어려운 경제 상황 속에서 '빚내서 버텨야 하는' 서민들의 부담도 커지고 있다.

너무 빠르게 오르는 대출 금리

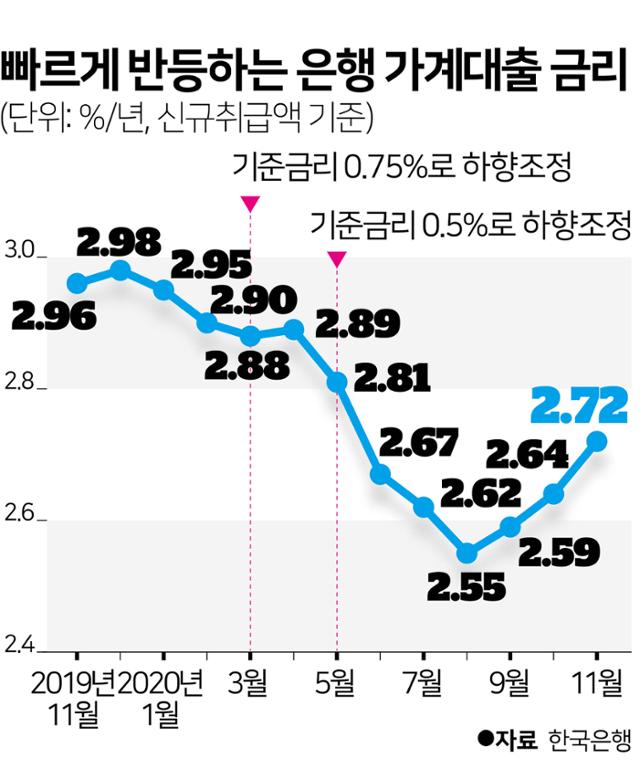

빠르게 반등하는 은행 가계대출 금리. 그래픽=김문중 기자

30일 한국은행이 발표한 '11월 중 금융기관 가중평균금리'에 따르면 지난달 은행 가계대출 금리는 신규취급액 기준 연 2.72%로 10월 대비 0.08%포인트 상승했다. 기업대출 금리도 0.04%포인트 상승하면서 11월 은행 대출 평균금리는 2.71%를 기록했다. 기준금리 조정 직후인 올해 6월(2.72%) 이후 가장 높은 수치다.

절대적인 수준에서 대출 금리가 그리 높은 수준은 아니다. 하지만 최근 대출 금리가 지속해서, 그것도 너무 빠르게 오르는 게 문제다.

가계대출 금리는 5월 한은이 기준금리를 0.5%로 내리면서 급격하게 떨어져 8월 2.55%로 역대 가장 낮은 수준까지 내려갔지만, 이후 3개월 연속 오름세를 보이고 있다.

특히 9월엔 0.04%포인트, 10월엔 0.05%포인트 증가하는 데 그쳤던 금리 증가폭이 지난달엔 두 배 가까이 늘어났다. 지난해 9월(0.1%포인트) 이후 가장 큰 폭의 오름세다. 가계대출 금리가 0.17%포인트 오르는 동안 기업대출 금리는 0.04%포인트만 올랐고, 같은 기간 저축성수신(예금) 금리는 0.09% 오르는 데 그쳤다.

당국 대출 조이기에 저금리 기조속 대출 금리는 상승

가계대출 금리가 눈에 띄게 오른 주된 이유는 금융 당국에서 폭증한 가계부채를 적극적으로 관리하면서, 은행들이 우대금리와 대출한도를 축소하는 등 갖가지 대책을 내놨기 때문이다.

정부는 지난달 고소득자의 1억원 넘는 신용대출을 규제하고 나선 데 이어 시중은행에 대출 총량 관리에 각별한 주의를 기울이라고 직접 경고하기도 했다. 은행들은 당국의 '대출 조이기'가 계속되자 하반기부터 대출금리를 일부 인상하거나 일부 대출 상품의 경우 아예 연말까지 신규 취급을 중단하는 등 당국 정책에 순응하고 있다.

그 결과 11월 주택담보대출 금리는 10월 대비 0.09%포인트 올랐고 집단대출(0.11%포인트), 보증대출(0.15%포인트) 모두 금리가 크게 올랐다.

신용대출의 경우 규제가 예고되면서 11월 한 달간 '막차' 수요가 몰리긴 했지만, 타 상품에 비해 금리가 0.1%포인트가량 낮게 나오는 비대면 상품 중심으로 대출이 이뤄지면서 금리가 0.14%포인트 낮아졌다.

높아진 대출금리에 서민들만 '휘청' ...가계 부채 부실 위험

30일 오후 서울 종로구 대학로 일대 빈 상점에 임대 문구가 붙어 있다. 뉴스1

그나마 받기 쉬웠던 신용대출마저 문턱이 높아지면서 코로나19로 신음하는 서민들 입장에선 신규 대출에 대한 부담이 훨씬 커지게 됐다. 가계 대출 규모가 역대 최대 수준으로 불어난 상황에서 추가적인 대출금리 인상은 가계 경제에 큰 타격을 입힐 수 있다.

가계대출에서 변동금리 비중이 높다는 것도 우려를 높이고 있다. 한은에 따르면 10월 기준 가계대출 받은 신규 차주의 68%가 변동금리로 대출을 실행했다. 시장금리가 계속 오른다면 이들에게 가해지는 부담이 훨씬 커진다는 뜻이다.

한은은 내년까지 현재 수준의 기준금리를 유지할 예정이다. 하지만 워낙 가계부채 규모가 큰 데다 당국이 대출 규제 기조를 유지하고 있기 때문에 대출금리가 향후 더 오를 것이라는 전망도 나오고 있다.

다만 연초엔 시중은행이 대출총량 관리에서 다소 자유로워지는 만큼 막아뒀던 대출상품을 판매 재개하면서 다시 금리가 낮아질 것이라는 관측도 있다. 송재창 한은 경제통계국 금융통계팀장은 "내년 대출금리 흐름의 경우 여러 가지 복잡한 시장 상황 등을 고려해야 해서 지금 당장 예측하기는 어렵다"고 말을 아꼈다.

기사 URL이 복사되었습니다.

댓글0