신용등급제에서 신용점수제로 전환된 뒤 신용점수 662점으로 신용등급이 7등급이었던 A씨는 일부 은행에서 대출을 받을 수 있게 됐다. 금융위원회 제공

신용평점 662점으로 신용등급 7등급이던 A씨는 그간 번번이 은행 대출에서 퇴짜를 맞았다. A씨의 신용평점은 7등급 중에서는 6등급과 가까웠지만, 6등급 이상만 신용대출을 해주는 시중은행 대출 조건에 미달했기 때문이다.

하지만 내년부터는 A씨의 대출 가능성이 높아진다. 10등급으로 나눈 신용등급제 대신 1~1,000점으로 세분화된 신용점수 체계가 적용되기 때문이다. A씨의 경우 신용점수 665점 이상이 대출 대상인 은행에선 여전히 돈을 빌리기 어렵겠지만, 기준이 660점인 다른 은행에선 대출을 받을 수 있게 된다.

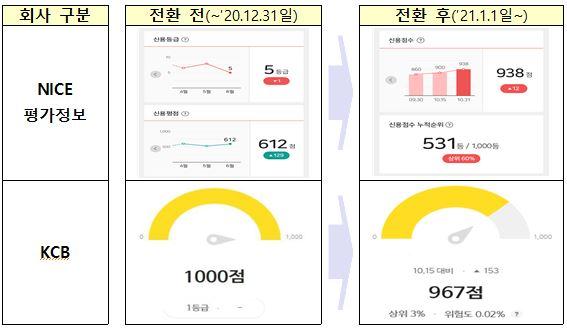

금융위원회는 내년부터 신용점수제를 도입한다고 27일 밝혔다. 이에 따라 나이스평가정보(NICE)나 코리아크레딧뷰로(KCB)와 같은 개인신용평가회사(CB사)는 1월 1일부터 신용등급을 산정하지 않고 개인신용평점만 계산해 금융소비자와 금융회사 등에 제공하게 된다.

이번 조치는 은행뿐만 아니라 보험사와 금융투자회사, 카드사 등 전체 금융권에 적용된다. 국내 5대 시중은행은 이미 지난해 1월부터 신용점수제를 적용 중이다.

개인신용평가회사(CB사) 신용점수 조회 화면에서 내년부터 등급 표시가 사라지고 점수만 제공된다. 금융위원회 제공

정부는 이번 조치로 저신용 금융소비자가 혜택을 볼 수 있을 것으로 기대하고 있다. 신용점수제에서는 은행마다, 상품마다 대출 승인 기준이 다르기 때문에 등급기준에 맞지 않다는 이유만으로 대출이 거절되는 사례는 줄어들 가능성이 높다.

특히 A씨의 경우처럼 같은 등급 안에서도 비교적 점수가 높은 사람이 대출 혜택을 받을 수 있을 것으로 보인다. 개인들도 CB사가 제공하는 점수와 누적 순위, 맞춤형 신용관리 정보 등을 이용해 자신의 신용도를 비교적 쉽게 관리할 수 있게 된다.

신용등급제가 폐지되면서 법령상 정해져 있던 신용등급 기준도 신용점수 기준으로 변경된다. 대표적인 것이 기존에 '6등급 이상'으로 정해져 있던 신용카드 발급 기준이다. 내년부터는 NICE 기준 680점 이상, KCB 기준 576점 이상의 신용점수를 받은 사람이면 신용카드를 신규로 발급받을 수 있게 됐다.

정부 관계자는 "기준 점수는 매년 4월 1일 전년도 전 국민 신용점수 분포를 통해 산정할 것"이라고 밝혔다.

기사 URL이 복사되었습니다.

댓글0