고 이건희 삼성그룹 회장의 발인이 엄수된 28일 오전 서울 강남구 삼성서울병원 장례식장에서 유가족과 관계자들이 고인의 영정을 모시고 있다. 뉴시스

이건희 삼성전자 회장 별세 이후 재계를 중심으로 "과도한 상속세를 인하해야 한다"는 목소리가 다시 커지고 있다. 18조원어치 주식을 상속받으며 10조원 넘는 세금을 내는 것은 기업인이 경영권을 유지하기에 너무 가혹하다는 주장이다.

청와대 국민청원 페이지에도 "삼성이 무너지면 나라에 큰 타격이 올 것"이라며 이 회장 유족에 대한 상속세를 없애 달라는 청원이 올라왔고, 이틀간 1만8,000여명이 호응했다.

한국의 상속세 최고세율은 다른 나라보다 높은 것이 사실이다. 하지만 전문가들은 명목상 세율뿐 아니라 다른 공제혜택, 상속세 납부대상 등까지 함께 고려해야 한다고 지적한다. 재계에서는 일부 상속세를 폐지한 나라의 사례를 들며 우리나라 상속세 제도가 '이중 과세'라고 주장한다. 하지만 정부는 상속세가 폐지된 나라에서도 어떤 방식으로든 상속 재산에 세금은 매겨진다고 설명한다.

청와대 국민청원 페이지에 게시된 이건희 삼성 회장에 대한 상속세 면제 청원. 청와대 홈페이지 캡처

논란① 상속세율 너무 높다?

한국의 최고 상속세율은 50%다. 최고 세율로 단순 비교하면 경제협력개발기구(OECD) 회원국 중 벨기에(80%), 프랑스(60%), 일본(55%) 다음 네번째다. 다만 벨기에(80%→30%), 프랑스(60%→45%) 등이 가족에게 상속할 때는 훨씬 낮은 세율을 적용한다는 점을 고려하면, 명목상 최고 세율은 일본에 이어 2위다.

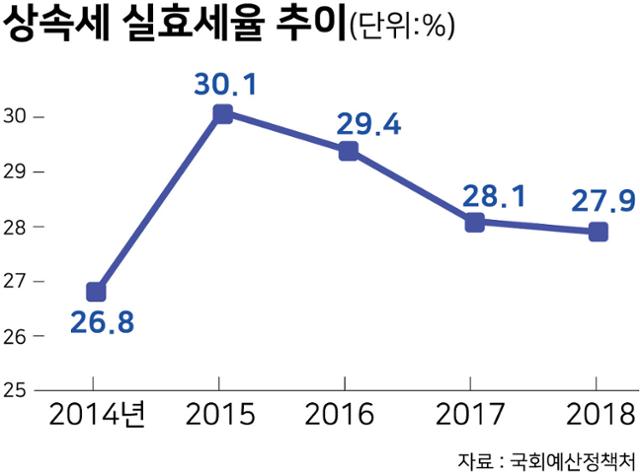

다만 명목상 최고세율을 단순 비교하는 건, 합리적이지 않다는 지적이 나온다. 나라별로 상속세 계산 과정에서 각종 공제 제도가 반영되기 때문이다. 실제 상속세는 대부분 납세자에게는 적용되지 않는 세금이다. 일부 상속세를 내는 사람에게 적용되는 실효세율(각종 공제 후 실제로 세금을 내는 비율)도 2018년 기준 27.9%로 명목상 최고세율(50%)과는 차이가 크다.

국세청에 따르면, 2018년 실제 상속세를 납부한 사람(8,002명)은 전체 피상속인(35만6,109명)의 2.25%에 불과했다. 이들에게 매겨진 세금은 총 2조5,197억원인데, 상속재산이 100억원을 초과하는 185명이 전체의 46%(1조1,593억원)를 냈다.

상속자산 규모에 따른 상속세율

물론 이 회장 같은 초고액 자산가에게는 실효세율이 큰 의미가 없다. 상속 자산에서 각종 공제를 제외한 금액(과세표준)이 30억원을 넘어서는 순간부터는, 해당 상속액에 대해 50% 세율이 적용되기 때문이다.

만약 40억원을 상속받았다고 가정하면 30억원까지는 10~40%의 세율을 적용받아 10억4,000만원을 내고, 30억원을 초과하는 부분에 대해서는 50%의 세율로 5억원을 더 낸다. 이 경우 실효세율은 상속받은 40억원 중 15억4,000만원, 즉 38.5%다. 이 회장의 상속 재산이 18조2,551억원(23일 기준 보유 주식 가치)에 달한다는 점을 고려하면 전체 상속 재산의 99.98%가 50%의 세율을 적용받는 셈이다.

다만 최근 20년간 이어져 온 현재의 상속세 구조를 한번에 흔들기란 쉽지 않다. 현 상속세 체계는 1999년 국회를 통과한 뒤 변하지 않았다. 대신 가업상속공제를 비롯한 각종 공제 제도를 통해 미세 조정만 하고 있다. 상속세의 큰 틀을 바꾸는 데는 사회적 합의가 필요한 만큼 조심스럽게 접근할 수 밖에 없다는 게 기획재정부의 입장이다.

국회 예산정책처는 '21대 국회 주요 입법·정책 현안' 보고서에서 "상속세 인하 논의가 꾸준히 진행되는 반면, 상속세는 부의 분산을 통한 공평 이념을 실현할 수 있다는 인하 반대 의견도 팽팽히 맞선다"며 "상속세에 대한 사회적 인식, 소득분배 효과에 대한 검증을 바탕으로 사회적 합의가 우선 도출돼야 한다"고 밝혔다.

상속세 실효세율 추이

논란② 상속세는 이중과세?

재계의 또 다른 반발 논리는 생전에 돈을 벌 때 소득세를 내고, 사망 후 상속할 때 또 다시 세금(상속세)을 내는 것은 "이중 과세"라는 것이다. 원윤희 서울시립대 교수는 지난달 한국경영자총협회 주최 토론회에서 “상속세는 재산을 물려준 피상속인이 이미 소득세 등 세금을 내고 모은 자산에 물리는 세금”이라며 “이중과세 문제가 있는 상속세는 장기적으로 폐지해야 한다”고 주장했다.

다만 상속세가 폐지된 나라라고 해서 세금을 한 푼도 내지 않는 것은 아니다. 실제 캐나다, 호주, 스웨덴 등은 상속세를 폐지한 뒤 상속 재산을 다시 처분할 때 그 차익에 대해 세금을 매기는 '자본이득 과세' 방식을 택하고 있다.

예를 들어 10억원에 산 아파트를 상속할 때 15억원의 가치로 평가받은 뒤, 20억원에 팔았다고 가정해 보자. 상속세가 없는 나라에서는 처음 아파트를 산 가격(10억원)과 판매한 가격(20억원) 차이인 10억원에 대해 세금을 매긴다. 하지만 우리나라처럼 상속세가 있는 경우에는 아파트 상속 당시 가격과 최종 매매가의 차이인 5억원에만 세금을 매긴다. 나머지 5억원에 대한 세금은 상속을 할 때 낸 것으로 보기 때문이다.

기재부 관계자는 "상속세가 없는 나라라고 하더라도 어떤 형식으로든 부의 이전에 대한 과세가 이뤄진다"며 "상속세가 이중과세라는 주장은 맞지 않다"고 설명했다.

상속세를, 과거 소득세 체계가 촘촘하지 못했던 시기에 축적된 부에 대한 ‘사후 과세’ 개념으로 봐야 한다는 시각도 있다.

또 부의 이전 과정에서 상대적으로 높은 세율을 매기는 것이 ‘부의 재분배’라는 조세 취지에 부합한다는 주장도 있다. 경제개혁연대는 "상속세의 1차적인 목적은 부의 대물림을 억제해 부와 권력이 소수에 집중되는 것을 막기 위한 것"이라고 주장했다.

고액 상속세 부과 사례

논란③ 한국은 특수하다?

재계에서 상속세가 다른 나라보다 과하다는 지적이 나오는 데는 ‘최대주주 보유주식 할증평가 제도’의 영향이 크다. 최대주주나 특수관계인이 보유한 지분은 세금을 매길 때 실제 시장가치보다 20% 더 비싸게 치는 것이다.

똑같이 18조2,251억원어치 주식을 상속하더라도, 삼성 계열사의 최대주주이거나 특수관계인 지위에 있는 이건희 회장의 지분은 상속할 때 20%가 할증된 21조8,701억원의 가치로 계산된다. 이것만으로도 상속세 약 1조8,000억원을 더 내야 한다는 계산이 나온다. 구광모 LG 회장 등 과거 재벌의 상속 사례에서도 경영권 프리미엄을 인정받아 상속 받은 재산의 절반 이상을 세금으로 내기도 했다.

이같은 지배주주 할증이 가혹하다는 주장이 있지만 이미 대법원과 헌법재판소는 할증 평가의 필요성을 인정하고 있다.

대법원은 지난 6월 “최대주주가 보유한 주식은 일반주주 보유 주식보다 더 큰 가치를 인정할 수 있다”며 “최대주주의 지분비율에 따라 20~30% 정도 할증평가 하는 조항 역시 정당성과 합리성이 인정된다”는 결론을 내렸다.

헌법재판소도 앞서 “최대주주 등이 보유한 주식은 회사를 지배할 수 있는 특수한 가치를 가지고 있다”고 밝힌 바 있다.

외국에서는 이 같은 지배주주 할증 비율을 명시해놓고 있지는 않다. 다만 미국의 경우 시행규칙을 통해 “지배지분의 매매가는 실제 가치와 관련이 없을 수 있다”고 규정해 지배주주 할증을 인정한다. 일본의 경우에도 지배주주 지분과 기타 지분의 평가 방식에 차이를 둔다.

소수 지분으로 기업을 장악하는 우리나라 기업 지배구조의 특수성을 고려하면 지배주주 할증은 오히려 더 강화돼야 한다는 지적도 나온다. 경제개혁연구소는 지난해 '우리나라 경영권 프리미엄 현황 분석'에서 "2014~2018년 사이 진행된 기업 지분이전 거래에서 평균 45%가 넘는 경영권 프리미엄이 형성됐다"고 분석했다.

경영권 프리미엄이 높게 유지되는 것은 왜곡된 지배구조 영향이 크다. 공정거래위원회 분석에 따르면 ‘총수’가 있는 대기업집단 55곳은 총수 본인과 친족의 지분 3.6%로 전체 지분을 장악하고 있다. 삼성만 해도 이 회장의 상속 재산은 그룹 전체 자산(425조원)의 4%에 불과하다.

이창민 한양대 교수는 보고서에서 "최대 주주의 주식가치를 공정하게 평가하는 것은 왜곡된 지배구조의 교정 차원에서 중요하다"며 "경영권 프리미엄의 경제적 실체는 경영권을 통한 '사적 이익'"이라고 주장했다.

기사 URL이 복사되었습니다.

댓글0