'3%룰' 평가기준 '시가'로 변경되면

삼성생명 보유 삼성전자 지분 매각해야

지배구조 개편 핵심 변수... 투자자도 들썩

편집자주

친절한 ‘금융+자산’ 설명입니다. 어려운 금융을 알면, 쉬운 자산이 보입니다.

이건희 삼성그룹 회장 발인이 엄수된 지난 28일 경기 수원시에 위치한 가족 선영으로 홍라희 전 리움미술관장, 이재용 부회장, 이부진 호텔신라 사장, 이서현 삼성복지재단 이사장이 도착하고 있다. 뉴시스

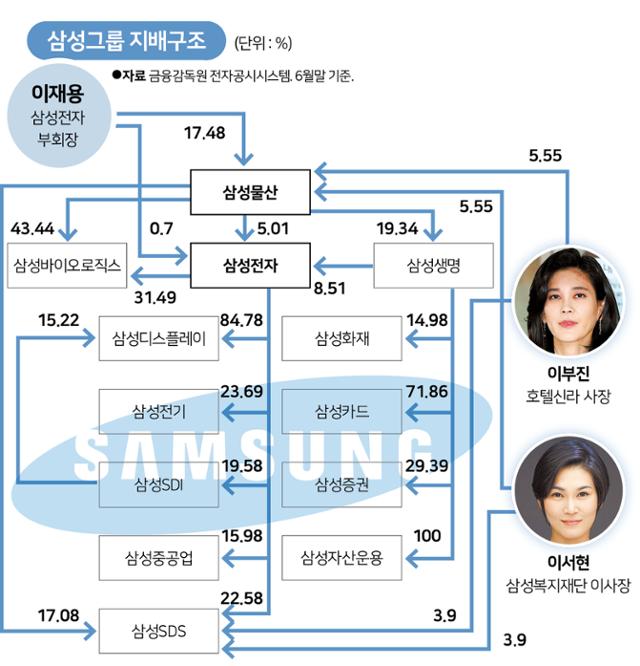

이건희 삼성전자 회장 별세 이후 삼성그룹의 지배구조 향방과 관련한 다양한 뉴스가 쏟아지고 있다. 증권사들도 향후 지배구조 개편 관련 시나리오를 점치는 보고서를 앞다퉈 내놨다. 여기에 빠지지 않고 등장하는 단어가 있다. 바로 '삼성생명법'이다.

국내 생명보험업계 1위인 삼성생명은 이 회장 사후 속도를 내게 될 삼성의 지배구조 개편과 어떤 관련이 있는걸까. 삼성생명법은 향후 삼성 계열사 주가에 어떤 영향을 미치게 되는 걸까.

삼성생명법이란?

일단 삼성생명법이 뭔지부터 알아야 한다. 정확한 법률안의 명칭은 '보험업법 일부 개정안'이다. 박용진·이용우 더불어민주당 의원이 발의했고 현재 국회에서 논의 중이다.

보험사의 계열사 지분 보유액 평가방식을 현재의 '취득원가'가 아닌 '시가'를 기준으로 계산해야 한다는 게 개정안의 골자다. 보험업법은 보험사가 계열사 주식을 총 자산의 3%까지만 취득할 수 있도록 했는데, 지금까지는 이 취득 한도를 계산할 때 취득원가를 기준으로 했다. 그런데 이제는 현재 시장 가격, 즉 현재의 주가 수준으로 하란 얘기다.

이 법안이 삼성생명법으로 불리는 건, 대표적으로 삼성생명이 보유한 삼성전자 지분을 겨냥한 법이라서다. 법이 바뀌어도 당장 삼성 외 다른 보험사의 지분에는 미치는 영향이 없다.

삼성생명이 보유한 삼성전자 지분은 지난 2분기말 기준 8.51%였다. 시가로 따지면 30조원(28일 종가 기준)에 달한다. 하지만 삼성생명이 1980년대 삼성전자 주식을 취득했을 당시 원가는 약 5,400억원에 불과했다. 법안이 통과되면 삼성생명은 총 자산(약 291조원)의 3%(약 9조원)를 제외한 20조원 넘는 삼성전자 주식은 팔아야 한다는 의미가 된다.

삼바 팔아 삼전 매수? 각종 시나리오 거론

이 회장 사후 이 법안이 다시 초미의 관심사로 떠오른 건 향후 삼성의 지배구조 개편과 밀접한 관련이 있기 때문이다.

시장에선 거대 여당의 힘으로 이 법안이 통과될 가능성에 무게를 두고 있다. 그에 따라 삼성생명이 20조원 규모의 삼성전자 주식을 처분해야 한다고 치자. 주식 수로 5억주가 넘는 규모를 시장에 바로 내놓을 가능성은 희박하다. 주식시장과 주가에 미칠 혼란이 불가피해서다.

증권가에선 삼성물산이 삼성바이오로직스(삼바) 지분을 매각해 삼성생명이 내놓은 삼성전자 지분을 사들이는 방안을 포함한 다양한 시나리오들이 거론되고 있다. 삼성물산이 유력한 후보로 거론되는 건, 삼성생명 다음으로 삼성전자 지분(5.01%)을 많이 보유했기 때문이다.

삼바의 최대주주(43.44%)인 삼성물산이 삼바 지분을 매각해 삼성생명의 삼성전자 지분을 사오면 돈 문제도 해결되고 시장에 미칠 충격도 최소화할 수 있다. 이 경우 이재용 삼성전자 부회장으로서도 자신이 최대주주(17.33%)로 있는 삼성물산을 통해 삼성전자에 대한 지배력을 확대할 수 있다.

하지만 이때 삼성물산은 자회사 지분가치가 총자산의 50%를 넘어 공정거래법상 '강제로' 삼성의 지주사가 된다. 이 경우 자회사 의무 보유 지분율이 20%(국회에 제출된 공정거래법 개정안 통과 시 30%)까지 높아진다. 자회사가 된 삼성전자 지분을 추가로 수십조원 어치 더 매입해야 하는 부담이 생기는 것이다.

삼바 주식 매각 시 5조원에 달할 것으로 예상되는 법인세(22%)도 걸림돌이다. 재계를 중심으로 일각에서 삼성물산이 삼바 지분을 팔아 삼전 지분을 사들이는 시나리오를 회의적으로 보는 이유다.

삼성그룹 지배구조

시장은 일단 삼성생명법 통과에 베팅

일단 투자자들은 삼성생명법 통과에 베팅한 분위기다. 법이 통과돼 삼성전자 주식을 처분하면 삼성생명 입장에서는 엄청난 현금이 유입된다. 자본건전성을 확보하는 건 물론, 투자 여력도 확대될 수 있다. 무엇보다 주주 배당을 확대하는 식의 주주친화 정책을 펼칠 가능성이 높아진다.

실제 28일 6만5,800원에 마감한 삼성생명 주가는 지난 8월 3일(4만7,350원) 대비 40% 가까이 올랐다. 향후 배당 확대에 대한 기대감이 주가를 밀어올렸다는 분석이 가능한 대목이다.

이재용 부회장이 납부하게 될 상속세 이슈로만 봐도 삼성생명 주가에 불리할 게 없다는 전망이 지배적이다. 이 부회장 등 오너 일가가 이건희 회장의 생전 지분을 상속 받기 위해 내야 할 현금만 11조원에 달하는 상황이다. 결국 상속세 재원은 '배당'이 될 것이란 예상이 나오는 것이다.

메리츠증권은 "지배구조 관련 주가들의 경우 단기적으로 펀더멘털(기초체력)보다 이벤트에 좀 더 민감하게 반응할 전망"이라며 "이재용 부회장 보유 지분율이 높은 삼성물산과 삼성SDS, 배당 정책 강화 가능성이 부각될 수 있는 삼성생명 등의 강세가 예상된다"고 내다봤다.

실제로 이 회장 별세 이후 첫 거래일이던 지난 26일 삼성물산(13.46%)과 삼성생명(3.8%) 등 삼성 주력 계열사들의 주가는 강세를 보였다.

기사 URL이 복사되었습니다.

댓글0