시가총액 등 일정 조건 이상 종목에만 가능

당국 "개인 비중 높은 소형주는 제한"

"외국인 이탈 등 부작용도 적지 않아" 지적도

윤석헌 금융감독원장이 지난 13일 국회 정무위원회에서 열린 금융감독원 국정감사에서 답변 준비를 하고 있다. 연합뉴스

금융감독원이 시가총액이 큰 대형주에만 공매도를 허용하는 이른바 '홍콩식 공매도 지정제' 검토 의지를 밝히면서, 시장의 관심이 높아지고 있다. 특히 금감원은 지난해에 이어 올해 국정감사에서도 홍콩식 공매도 제도를 도입해 볼 만하다는 뜻을 내비쳤다. 이에 내년 3월 공매도 금지 해제를 앞두고 실제 도입될 가능성이 높다는 전망도 나온다.

'홍콩식 공매도' 검토 재차 밝힌 금감원

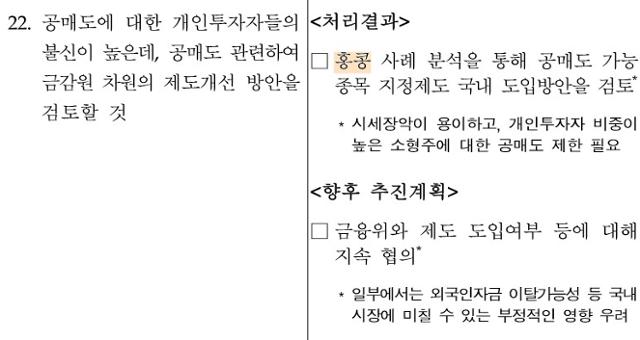

14일 금융권에 따르면, 금감원은 전날 국회 정무위원회 국정감사 업무현황 보고에서 "홍콩 사례 분석을 통해 공매도 가능 종목 지정제도의 국내 도입 방안을 검토 중"이라고 밝혔다. 그러면서 "시세 장악이 용이하고 개인투자자 비중이 높은 소형주에 대한 공매도 제한이 필요하다"고 덧붙였다.

금감원은 지난해 국정감사에서도 같은 뜻을 내비친 적이 있다. 윤석헌 금감원장은 당시 사견을 전제로 "홍콩 사례 등을 보아 소액 주식에 대한 공매도 부분 폐지를 검토해 볼 수 있지 않을까 생각해본 적이 있다"고 말해 눈길을 끌었다.

다만 당시에도 "금융위원회와 협의할 사안"이라며 선을 그은 데 이어, 올해 역시 "일부에서 국내 시장에 미칠 부정적 영향을 우려하고 있다"며 재차 신중한 모습을 보였다.

금융감독원이 지난 13일 국회에 제출한 국정감사 업무현황 보고 일부. 금감원 제공

"시총 큰 대형주만 공매도 허용"

금감원이 말한 홍콩의 공매도 지정제는 시총, 거래량, 유동성 등 일정 요건을 갖춘 종목만 공매도가 가능하도록 한 제도다.

공매도로 인한 주가 변동 가능성이 크고 가격 조작이 상대적으로 수월한 중소기업을 보호하기 위해 홍콩은 1994년부터 이 제도를 도입했다. 현재 홍콩 증시에서는 시총 30억홍콩달러(약 4,500억원) 이상이면서 12개월간 회전율(거래대금/시가총액)이 60% 이상인 종목만 공매도가 가능하다.

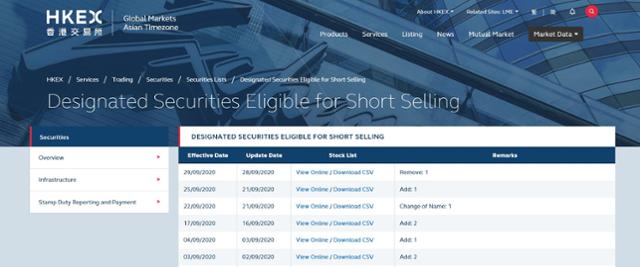

홍콩 증권거래소는 공매도 가능 종목을 수시로 점검해 변경하는데, 가장 최근 공시일인 지난달 28일 기준 875개 종목이 공매도 가능 목록에 올라와 있다. 이는 전체 종목(2,500여개)의 30% 수준이다.

우리 증시에서도 시총이 작고 유동성이 낮은 종목은 공매도를 막아 외국인이나 기관으로부터 개인투자자가 피해를 입는 상황을 차단해야 한다는 게 금융당국의 입장이다. 실제 코스피 소형주(시가총액 301위 이하) 거래에서 개인 비중은 90%를 웃돈다. 코스닥 시장은 전체의 85% 거래가 개인이다. 김병욱 더불어민주당 의원도 이를 감안해 지난달 공매도 가능 종목을 코스피200지수 편입종목으로 제한하는 자본시장법 개정안을 발의하기도 했다.

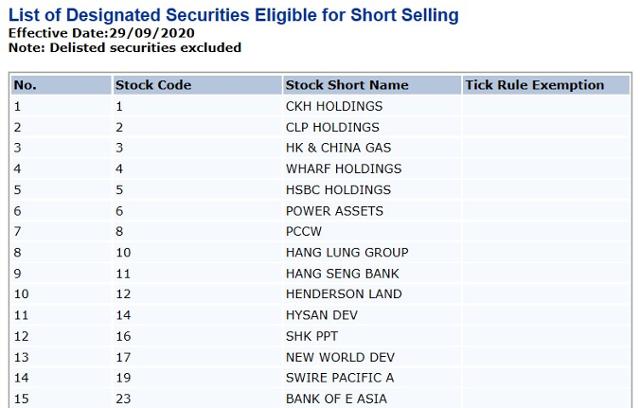

홍콩증권거래소가 지정한 공매도 대상 지정목록 일부. 지난달 말 기준 875개 종목이 지정돼 있다. 홍콩증권거래소 캡처

공매도 순기능, 외인 반발... 신중론도

하지만 신중론도 만만치 않다. 일단 과대평가된 주가가 제자리를 찾게 하는 공매도의 순기능이 소형주에선 나타날 수 없다는 우려가 크다. 소형주의 공매도가 금지되면 거품을 빼 줄 수단이 줄어든다는 얘기다.

외국인 투자자 입장에선 추가 규제로 받아들일 가능성이 높아 자금 이탈을 부추길 수도 있다. 금융투자업계 관계자는 "지금도 공매도를 금지하고 있어 외국인에겐 '자본규제 강국'이란 이미지가 한동안 강해질 수 있다"고 말했다.

개인투자자 사이에선 "외국인과 기관의 전유물인 공매도가 완전 폐지돼야 한다"는 요구가 계속되고 있다. 정의정 한국주식투자자연합회 대표는 "징벌적 손해배상 등 공매도 악용 세력에 대한 제재 시스템도 전혀 없는 상황에서 공매도 방식을 변경하는 건 아무런 의미가 없다"고 말했다.

기사 URL이 복사되었습니다.

댓글0