"40대가 골든타임…?투자 목돈 쥐고 있어야"

"노후 대비도 빠른 시작이 관건… 30대부터 연금"

"부동산 있다면 금상첨화… 주택연금으로 4층탑 완성"

편집자주

친절한 ‘금융+자산’ 설명입니다. 어려운 금융을 알면, 쉬운 자산이 보입니다.

게티이미지뱅크

100세 시대, 준비 없이 다가오는 노후만큼 불안한 게 또 있을까. 상당수 직장인은 50~60대가 되면 은퇴를 맞이하지만, 기대수명이 늘면서 은퇴 후에도 길게는 30년 이상의 인생을 살아야 한다. 은퇴 후 생활을 뒷받침해 줄 소득이 없다면 노후 내내 허리띠를 졸라매는 수밖에 없다. 그러나 은퇴 후에도 여유로운 생활을 누리는 사람들이 있다. 이른바 ‘금(金)퇴족’의 비결은 무엇일까.

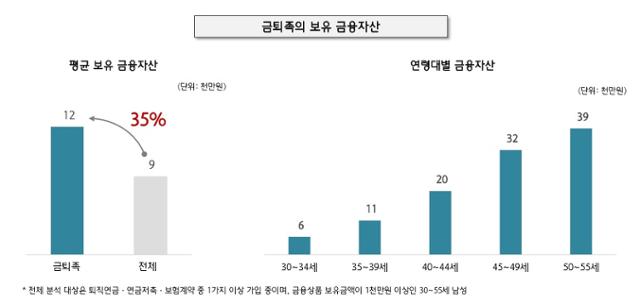

"금퇴족 평균 금융자산 1.2억"

부(富)에 기준과 정답은 없다. 다만 하나금융그룹 100년행복센터가 올해 내놓은 여러 개의 은퇴 관련 보고서를 종합ㆍ참고해 보면, 금퇴족은 ‘은퇴 후에도 현재 소비 규모를 유지할 만큼 노후 자금이 충분하다고 여기는 사람들’로 정의할 수 있다.

앞서 센터가 올해 상반기 50세 이상 남녀 퇴직자 1,000명을 대상으로 진행한 설문조사에서는 8.2%(82명)만이 자신을 금퇴족이라고 꼽았다. 이들은 월 평균 308만원을 쓰면서도 “현재 생활비를 마련하는 데 어려움이 없다”고 말했다.

금퇴족이 되려면 얼마를 모아야 하고 이들의 운명은 언제 갈릴까. 센터가 최근 하나은행 AI빅데이터센터와 함께 금융자산 1,000만원 이상인 하나은행 남성 고객(30~55세)을 대상으로 진행한 조사에서, 금퇴족은 평균 1억2,000만원의 ‘금융자산’을 갖고 있었다. 전체 조사 대상의 평균 금융자산이 9,000만원인 점을 감안하면 이들은 약 35% 정도를 더 가진 셈이다.

금퇴족이 되기 위한 골든타임은 40대다. 금퇴족과 일반인들의 금융자산 격차는 30대 초반(30~34세)에는 1,000만원, 30대 후반(35~39세)에는 5,000만원 가량 났지만, 40대 초반부터는 1억2,000만원으로 두 배 이상 커졌다. 45세 이상에서는 2억원 이상으로 대폭 벌어졌다.

하나금융그룹 100년행복센터

"일찌감치 연금 마련, 펀드 투자 나서"

이들은 어떻게 여유있는 노후를 준비할 수 있을까. 금퇴족은 비결로 ‘경제활동 재개’보다 ‘금융자산 마련’을 꼽았다. 특히 일찌감치 연금 마련에 나선 것으로 나타났다.

남들은 은퇴를 앞두고서야 노후 준비에 들어가지만, 금퇴족은 30대 초반부터 착실하게 준비한 셈이다. 금퇴족의 연금 가입률은 30대 초반 28%에 달했고, 40대에 들어서는 절반 가까이(46.3%)가 연금으로 노후 자금을 마련하고 있었다. 일반 퇴직자의 경우 30대 초반 연금 가입률이 20.4%에 그치고 40대 초반에도 29.3%만 연금에 가입한 것과 대조적이다.

이들은 또 노후 자산을 안전자산에만 넣어두지 않았다. 40대 이상 금퇴족의 연금ㆍ펀드ㆍ신탁 보유 규모는 전체 금융자산 중 60% 이상을 차지했는데, 이는 전체 조사 대상자 평균(48%)보다 10%포인트 넘게 높았다. 반면 현금(요구불 예금)으로 보유하거나 보험에 넣어두는 비율은 상대적으로 낮았다.

특히 이들은 40대 이후부터 주식과 펀드 투자를 활발하게 했다. 40~44세의 경우 일반펀드와 퇴직연금, 연금저축 등을 통해 금융자산 중 15%를 주식에 배분했다. 45세 이상의 경우 펀드 투자 비중이 높았다. 45~49세는 전체 금융자산의 59%를, 50~55세는 58%를 펀드에 투자했다. 전체 조사 대상자 중 40~55세 평균 펀드 투자 비율이 10%대에 그치는 점을 고려하면 5배 넘게 높은 셈이다.

게티이미지뱅크

"주택연금도 활용해야"

부동산이 있다면 금퇴족에 한 걸음 더 가까워질 수 있다. 주택연금을 활용할 수 있기 때문이다. 주택연금은 소유하고 있는 주택을 담보로 제공하고, 매달 금융기관에서 조금씩 대출을 받는 연금 상품이다.

주택연금에 가입해 60세부터 월 65만원(지난해 말 시가 3억1,000만원 주택연금 기준)을 받을 경우, 금퇴족이 되기 위해 50대 초반(50~55세)이 모아야 할 금융자산 규모가 3억9,000만원에서 2억2,000만원으로 크게 낮아지는 것으로 나타났다.

안정적 노후를 위해 △한국인의 노후 대책 최전선이자 마지막 보루인 국민연금 △노사 합의에 따라 기업이 제공하는 퇴직연금 △개인이 자발적으로 마련하는 개인연금이란 이른바 연금 3층탑을 쌓아야 하는데, ‘금퇴’를 위해서는 이 위에 주택연금을 더해 4층탑을 쌓아야 한다는 의미다.

조용준 센터장은 “40대 초반까지 금퇴족이 될 기반을 마련하는 게 이상적”이라며 “이를 위해서는 연금자산을 지키고 금융투자를 실행하는 게 가장 기본적으로 확실한 방법”이라고 말했다

기사 URL이 복사되었습니다.

댓글0