정부가 예금보험공사가 보유한 우리금융지주 잔여 지분 17.25%를 하반기부터 매각하겠다는 입장을 다시 한번 공식화했다. 다만 "하반기 주식시장이 회복세를 보이면"이라는 전제를 달았다. 손해보지 않고 지분을 팔려면 지금보다 주가가 최소 20% 이상 올라야 한다. '공적자금 회수 극대화'라는 민영화 원칙을 달성하기 쉽지 않은 상황이란 지적이 나오는 이유다.

24일 금융권에 따르면 금융위원회 산하 공적자금관리위원회(공자위)는 최근 간담회를 열고, 2022년까지 해당 우리금융 완전민영화을 마무리하는 기존 로드맵을 유지하기로 결정했다. 우호적인 시장 여건이 조성되면 올해 하반기부터 매각 작업을 개시하겠다는 것이다.

정부는 외환위기 당시인 1998년부터 2006년까지 우리은행의 전신인 한빛은행 등 5개 금융회사의 경영정상화를 위해 공적자금 12조8,000억원을 투입했다. 이 과정에서 예보는 우리금융 주식 7억3,000만주(100%)를 취득했고, 이후 수 차례 지분 매각을 통해 약 11조1,400억원을 회수한 상태다.

작년 지난 6월 민영화 로드맵(이행안) 발표를 통해, 올해 상반기 예보가 가진 남은 우리금융 지분 17.25%(약 1억2,460만주) 중 1차 매각을 진행하고, 2022년까지 3년 내에 잔여 지분을 모두 매각하겠다고 밝혔다.

우리금융 주가 추이

당시 금융당국은 '주가에 연연하다 매각시기를 놓치지 않겠다'라고 공언했다. 하지만 1년 동안 논의가 진전되지 못했다. 우리금융이 파생결합펀드(DLF) 불완전 판매로 중징계를 받는 악재가 터진 데다 올 초에는 코로나19 여파로 주가가 급락해서다. 은성수 금융위원장은 지난 11일 기자간담회에서 “주가가 떨어짐에도 불구하고 약속을 지키는 게 중요한 거냐, 아니면 그래도 어느 정도 국민의 세금을 환수하는 게 중요한 것이냐를 고민하고 있다”고 언급했다.

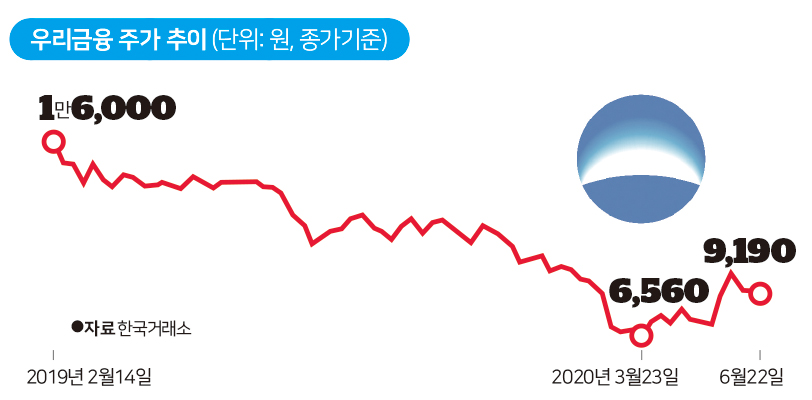

정부가 민영화에 속도를 내겠다고 밝히면서도 정확한 지분 매각 시기를 못 박지 못한 것도 이런 배경이 자리잡고 있다. 우리금융 주가는 로드맵 발표 당시인 지난해 6월 1만4,000원 선에서 전날(23일) 종가 기준 9,160원으로 34.5%나 떨어진 상태다. 3월 저점(6,560원)에 비하면 많이 회복했지만, 여전히 기대치에 크게 못미치는 수준이다.

정부는 배당 등을 감안할 때 공적자금 회수를 위한 우리금융의 적정 매각가를 주당 1만2,300원 정도로 보고 있다. 현재 주가는 원금을 회수하기 위한 주당 가격보다 25.5% 가량 낮아 단순 계산만으로도 3,800억원 가량의 원금손실을 보게 된다. '세금(공적자금) 손실' 논란이 나올 수밖에 없는 대목이다.

금융권 관계자는 "코로나19 장기화 가능성이 커지는데다 계속되는 기준금리 인하도 금융주에 상당한 부담"이라며 "부동산 규제로 대출 수요까지 줄고 있어 적정 매각가까지 주가가 오르기 쉽지 않을 것"이라고 말했다. 다만 민영화가 일단 추진되면 우리금융의 주가가 자연스럽게 상승할 것이란 전망도 나온다. 정부 지분이 줄면 외국인 투자자들의 관심이 커지면서 주가 상승으로 이어질 것이란 의미다.

기사 URL이 복사되었습니다.

댓글0