국내은행 1개월 이상 대출 연체율

2월 기준 13년 만에 최저 0.43%

기업ㆍ가계 모두 지난해보다 하락

코로나 악재 불구 착시 일으켜

연체율 후행… 악재와 한두달 시차

취약층 찾는 2금융권선 이미 상승

올해 2월 국내 은행의 원화 대출 연체율(1개월 이상 원리금 연체 기준)이 2월 기준으로는 13년 만에 최저치를 기록했다. 일선 경제 현장에선 신종 코로나바이러스 감염증(코로나19) 충격이 한창이지만, 대출 연체율은 오히려 작년보다 더 낮아진 셈이다. 금융권에선 “경제 충격과 약간 시차를 두고 발생하는 연체의 특성상 4,5월쯤부터는 통계에 본격 반영될 것”이란 전망을 내놓고 있다.

◇일제히 낮아진 은행대출 연체율

13일 금융감독원에 따르면 2월 말 기준 국내은행 원화대출 연체율은 0.43%에 머물렀다. 전달인 1월보다는 0.02%포인트 올랐지만 2월 기준으로는 2007년 이후 13년 만에 가장 낮은 수치다. 은행대출 연체율은 지난해 2월 말과 비교해도 0.09%포인트 더 낮아졌다.

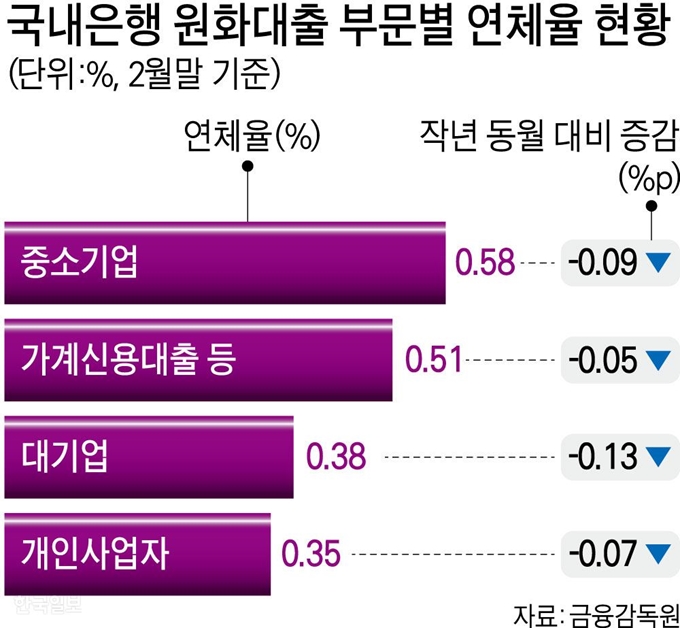

차주별로 봐도 모든 대출주체의 연체율이 1년 전보다 낮아졌다. 기업 대출 연체율(0.54%)은 0.13%포인트 내렸다. 특히 대기업 연체율(0.38%)은 0.37%포인트나 급락했다. 평소 연체율이 높은 편인 중소기업(0.58%)과 개인사업자(0.35%) 연체율도 각각 0.08%포인트, 0.07%포인트 떨어졌다.

가계대출 연체율(0.30%) 역시 0.03%포인트 내려갔다. 가계대출 가운데 주택담보대출을 뺀 신용대출 등 가계대출의 연체율(0.51%)도 0.05%포인트 낮아졌다.

◇“코로나 충격 아직 반영 안 됐다”

하지만 이런 현상이 3월 이후에도 계속될 거란 보장은 없다. 코로나19로 인해 기업, 개인 할 것 없이 대출 원리금을 갚기가 평소보다 힘들어져서다.

실제 취약계층이 많이 찾는 2금융권에선 이미 연체율이 상승하는 중이다. 저축은행별로 차이는 있지만 지난해 12월과 비교해 올해 연체율이 7, 8%씩 상승한 저축은행들이 나타나고 있다. 이런 상황은 곧 1금융권인 시중은행에도 옮겨 붙을 수 있다.

시기적인 착시도 감안해야 한다. 코로나19가 경제에 본격적인 악영향을 미친 2, 3월부터 연체가 시작됐을 가능성이 높기 때문이다. 국내에서 지난 1월 20일 코로나19 확진 환자가 처음 나왔고, 본격적으로 확산된 건 2월 중이었다. 경제 전반에 영향을 준 건 3월 들어서다.

금감원 관계자는 “1개월 이상 연체를 대상으로 삼기 때문에 1월 말까지 연체된 건이 2월 수치 통계에 잡히는 구조”라며 “코로나19 사태와 2월 연체율의 상관성을 따지기에는 시점상 이른 측면이 있다”고 말했다.

이에 4, 5월 국내은행 연체율을 눈 여겨 봐야 한다는 주장이 나온다. 한 금융권 관계자는 “연체율은 후행적인 수치이기 때문에 악재가 발생한 뒤, 한두 달의 시차가 존재한다”며 “이번 코로나19의 경우, 3월을 연체 발생의 본격 시작점으로 본다면 4, 5월부터의 연체율이 중요하다”고 말했다.

실제 2008년 글로벌 금융위기 때를 봐도, 위기의 시발점인 리먼 브라더스 파산이 2008년 9월이었는데 국내 은행 연체금액이 늘어난 건 그 해 11월부터였다. 당시 은행 연체금액은 10조9,000억원에 육박하고 연체율이 1.18%에 이르면서 2005년 말(1.21%) 이후 최대치를 기록했다.

이상무 기자 allclear@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0