#1. 시공능력 4위의 국내 대표 건설사인 GS건설은 지난 2018년 창사이래 처음으로 영업이익 1조원 시대를 열었다. 이런 회사가 올해부터 생소한 전기차 배터리 분야 진출을 선언했다. 3년간 1,000억원을 투자, 포항 영일만 산업단지에 배터리 재활용 제조시설을 짓겠다고 발표했다. GS건설 관계자는 “급증할 폐배터리에서 니켈, 망간, 코발트 등 희귀 금속을 추출해 배터리 제조업체에게 재판매할 계획이다”고 말했다.

#2. LG화학은 지난해 말부터 시작된 사업부별 포트폴리오 조정이 한창이다. 현재 전체 사업의 60%를 차지하는 석유화학 분야를 절반으로 줄이는 대신 20%대 비중인 자동차 배터리 사업을 2024년까지 50%(약31조원)수준으로 끌어올리기 위한 작업이다. 배터리 사업 분사 검토를 위한 태스크포스(TF) 구성도 마쳤다. LG화학 관계자는 “계획대로라면 연 매출 59조원, 글로벌 톱5 화학 기업으로 도약 가능하다”고 전했다.

전기차 배터리 사업 확장에 가속도가 붙고 있다. 전기차가 전 세계적으로 강화된 배출가스 규제를 피할 주요 대안으로 부각된 가운데 점쳐진 배터리 공급 부족 사태에 대비한 각 기업들의 집중 투자가 이뤄지고 있어서다.

19일 업계에 따르면 올해 사업 계획을 공개한 국내 완성차 업체들은 공통적으로 내연기관차에서 전기차로 생산체계 변화를 꾀하고 있다. 지난 14일 ‘최고경영자(CEO) 인베스터데이’를 개최한 기아차는 순수 전기차 비중을 지난해 1.0%에서 2025년 12.3%까지 늘리기로 했다. 지난 2일 ‘2025전략’을 공개한 현대차도 2019년 9종에 머물렀던 전기차 차종을 2025년엔 23개로 대폭 확대할 방침이다. 정의선 현대차 수석부회장은 이에 대해 “전동화 시장의 리더십을 확고히 하기 위한 조치”라고 설명했다.

세계적인 완성차 업체들도 많은 차종을 전기차로 바꾸고 있다. 시장조사업체 IHS마킷은 유럽 양산 전기차 모델수가 60개(2018년말 기준)에서 2021년이면 3.5배인 210개로 급증할 것으로 내다봤다. 전기차가 지난 2년간 1회 충전 주행거리가 400㎞를 넘어서는 등 눈에 띄는 진화를 거치면서, 내연기관차의 대체 이동수단으로 자리한 모양새다.

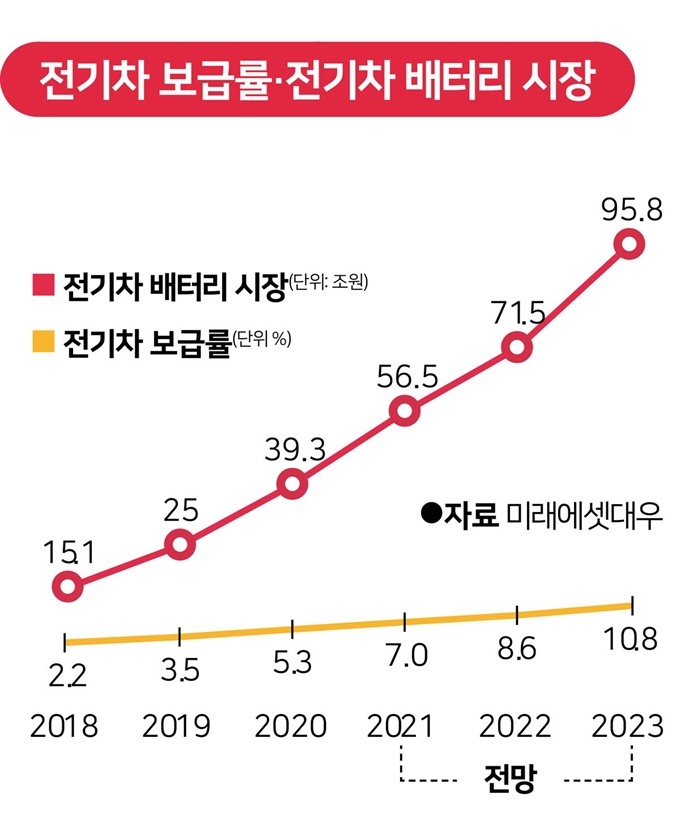

전기차가 규모의 경제 산업으로 떠오르자 배터리 시장도 급성장이 예고되고 있다. 미래에셋대우에 따르면 세계적으로 전기차 배터리 시장규모는 지난해 25조원에서 올해 57%이상 성장한 39조3,000억원에 이어 2023년엔 95조8,000억원으로 급증할 전망이다. IHS마킷에선 연평균 25%씩 성장해 2025년이면 시장 규모가 182조원에 이를 것으로 점치고 있다. 박연주 미래에셋대우 연구원은 “21년부터 유럽에선 기존보다 27%가량 강화된 탄소배출 규제에 들어간다”며 “가솔린ㆍ디젤차 등을 판매하려면 전기차 비중을 그 만큼 높여야 하고, 배터리 수요도 급증한다는 의미”라고 말했다. 전기차 배터리 용도가 선박이나 열차, 건설장비, 전기버스 등으로 확대되고 있다는 것도 성장 가능성을 높이는 요인이다.

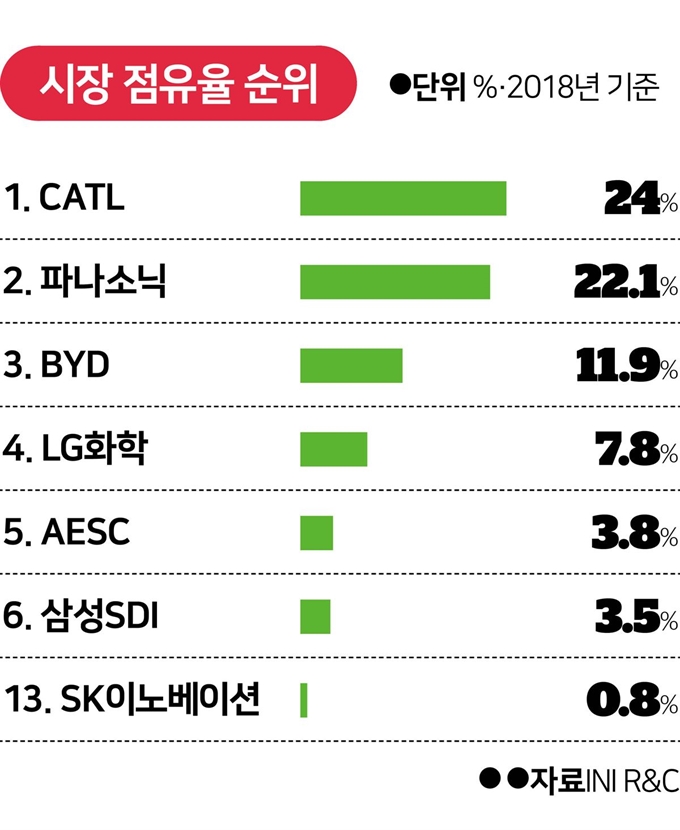

이런 시장의 움직임을 감지한 배터리 제조업체들은 속도전에 들어갔다. LG화학과 삼성SDI, SK이노베이션 등 국내 배터리 3사는 일찌감치 선점한 시장을 빼앗길 수 없다며 중국이나 유럽, 미국 등에 공격적으로 생산기지 신·증설에 주력하고 있다. 또 배터리 사업에 뒤늦게 뛰어든 GS건설과 두산그룹, 포스코 등은 주로 소재공급 분야에서 세(勢) 확장에 주력하고 있다. 포스코 관계자는 “급격하게 증가하는 2차 전지 수요에 대응하고 시장 주도권을 갖기 위해서 생산설비 증설에 나섰다”고 말했다.

이 가운데 튀어나온 돌발변수는 위협적이다. 그동안 공급만 받아왔던 폭스바겐, 테슬라, 도요타 등 글로벌 완성차 업체들이 직접 배터리 개발에 참여했다는 소식에서다. 업계 관계자는 “배터리는 전기차 제조가의 30~40%를 차지하는 핵심 부품이어서, 완성차 업체뿐만 아니라 유럽연합과 유럽배터리연합도 공동 개발에 들어갔다”며 “후발주자인 이들이 협업할 경우 제작사마다 제각각인 배터리 형태를 금세 표준화시킬 가능성이 높아 국내 업체에겐 큰 부담으로 작용할 것”이라고 걱정했다.

특히 국내 배터리 제조사가 강점을 갖고 있는 리튬이온 외에도 고체 전해질을 이용하는 전고체 배터리, 리튬금속전지, 리튬황전지 등 차세대 배터리 개발이 후발주자들 중심으로 이뤄지고 있다는 점에서 시장 자체를 빼앗길 우려마저 제기되고 있다. 이항구 산업연구원 선임연구위원은 “경쟁이 본격화되면 공급가격이 낮아지고 미래 시장까지 내줄 수 있어, 한국 업체간 지나친 경쟁보다는 협업 구조를 갖고 대항하는 게 바람직하다”고 조언했다.

박관규 기자 ace@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0