금융당국, 이견 좁힐 ‘수정협의회’ 운영키로… 긴급 교통정리 나서

“완전 살얼음판 입니다.”

국내 중견 제조기업 A사의 회계 담당자 B씨가 한숨을 쉬었다. 당국의 ‘주기적 감사인 지정제’로 인해 올해 새로 바뀐 회계법인(감사인)이 직전 감사인의 회계 처리를 걸고 넘어지는데, “좀처럼 이견이 좁혀지지 않는다”는 것이다.

대표적인 게 ‘충당부채(기업이 제품 보증 및 복구, 소송 등 위험을 예측해 미리 부채로 인식하는 계정)’다. 새 감사인은 “제품 하자 예상분을 더 인정해 충당부채를 늘려야 한다”고 주장한다. 하지만 B씨는 “직전 감사인과 회사 입장에선 충당부채를 늘릴 경우, 이전에 일부러 줄인 것 아니냐는 의심을 받을 수 있어 상당히 예민하다”며 “이 일로 금융당국의 회계감리라도 받게 될까 노심초사”라고 전했다.

연초부터 기업들 사이에 물밑 ‘회계 대란’이 벌어지고 있다. 올해부터 주기적 감사인 지정제가 본격 시행되면서, 새 감사인과 이전 감사인 사이의 의견 충돌이 속출하고 있기 때문이다. 이에 금융당국은 신구 감사인 간 이견을 조율할 협의체까지 만드는 등 교통정리에 나섰다.

◇주기적 감사인 지정제 본격 시행

9일 금융위원회에 따르면, 올해부터 시행되는 주기적 감사인 지정제는 상장사 및 대형 비상장사가 6년 연속 특정 회계법인을 감사인으로 쓰면, 이후 3년은 금융당국이 지정해주는 회계법인을 의무적으로 써야 하는 제도다. 기업과 회계법인의 유착을 막아 회계투명성을 높이려는 취지로, 당장 올해부터 220개 기업에 새 감사인이 지정됐다.

하지만 현장에선 이로 인한 혼란이 적지 않다. 대표적인 것이, A사의 경우처럼 전ㆍ현 회계법인이 같은 장부를 놓고 시각차를 보여도 해결이 마땅치 않다는 것이다.

특히 요즘 같은 연초에는 이전 감사인이 2019년 결산 작업을 아직 진행 중인 상황에서, 새로 온 감사인이 작년 감사내용을 토대로 2020년 1분기 회계감사를 준비하면서 같은 문제를 놓고 잦은 충돌을 빚고 있다. 한 대형법인 파트너 회계사는 “올해 배정받은 기업의 회계감사를 제대로 하려면 전 감사인이 2020년과의 ‘연속성’을 고려해 2019년 결산을 해야 한다”며 “같은 숫자를 놓고도 서로 시각이 다른 부분이 많아 계속 수정 요청을 하지만 전 감사인이 좀체 받아들이지 않는다”고 전했다.

◇“부실감사 책임 피하자” 기싸움

이런 갈등의 배경에는 2018년 11월 시행된 새 외부감사법이 자리하고 있다. 회계 문제에 대한 감사인의 책임이 대폭 강화되면서, 신구 회계법인이 서로 책임질 소지를 최대한 피하려는 경향이 강해졌다. 한 대형법인 회계사는 “바뀐 감사인은 새 외감법에 따라 2019년 감사 내용 중 문제 소지가 조금이라도 보이면 수정을 요청하게 된다”고 설명했다. 반면 이전 감사인은 자신의 감사가 뒷탈을 부를까 최대한 방어하는 구조인 셈이다.

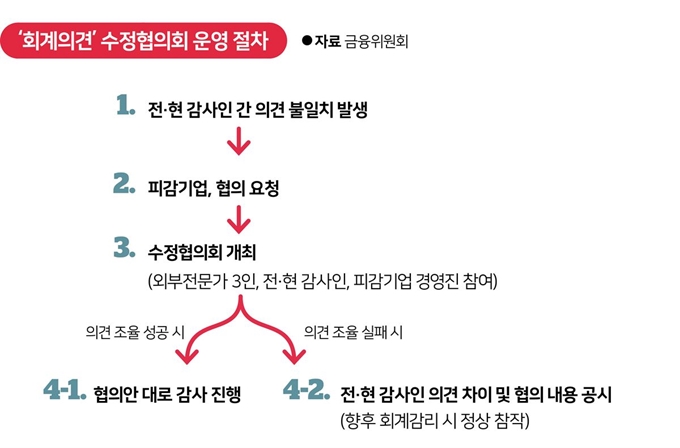

보다 못한 금융위는 직접 나섰다. 전ㆍ현 감사인 간 이견이 있을 경우 한국공인회계사회(1명)와 회계전문가(2명)로 구성된 ‘수정 협의회’에서 조율을 거치도록 할 계획이다. 2~3차례 협의회로 이견 조율을 시도하고, 그래도 합의에 이르지 못하면 주요 협의내용을 당기 사업보고서에 기재해 전ㆍ현 감사인의 차이와 협의내용을 투자자에게 공개해야 한다. 이럴 경우, 이후 회계감리를 받게 되어도 협의를 거친 사안은 정상참작 사유로 인정된다.

금융위 관계자는 “의견 조율을 거치면 오류 수정 사례가 감소할 것”이라며 “이와 관련해 기업, 전ㆍ현 감사인의 감리조치 부담도 대폭 경감될 것”이라고 기대했다.

이상무 기자 allclear@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0