김자봉 금융연 선임위원 “상품계약 시 금융교육 의무화해야”

금융상품의 위험성에 관한 정보가 공개돼도 이를 충분히 이해하지 못하는 금융소비자가 10명 중 3명 수준에 달한다는 분석 결과가 나왔다. 이들 중 절반가량은 자신의 이해력을 과대평가해 투자 시 손해를 볼 가능성이 적지 않은 것으로 나타났다. 이런 현실을 감안해 고위험 금융투자상품 계약 시 금융교육을 의무화하자는 제언이 나왔다.

김자봉 한국금융연구원 선임연구위원은 29일 서울 중구 은행회관에서 열린 ‘한국경제학회 경제학교육위원회 심포지엄’에서 ‘금융교육의 현황과 과제: 소비자보호수단으로서 법적 역할 가능성 검토’라는 주제발표를 통해 이같이 밝혔다.

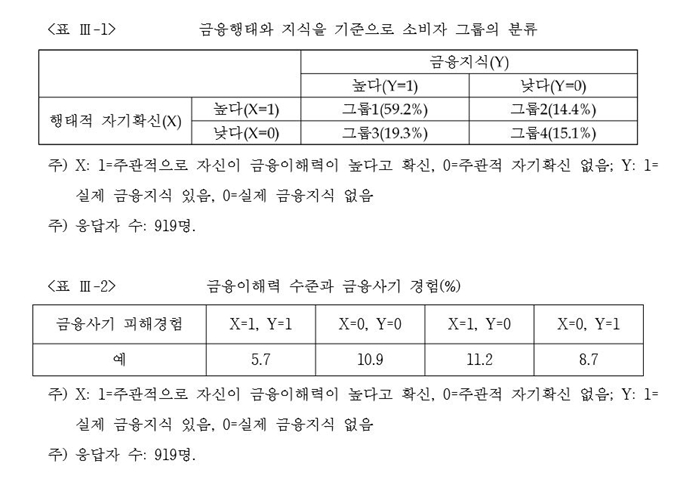

김 위원에 따르면 금융소비자 919명을 대상으로 설문 및 금융문제 풀이로 구성된 조사를 실시해 ①금융지식이 높고 자기 확신이 있는 소비자 ②금융지식이 낮지만 자기 확신이 있는 소비자 ③금융지식이 높지만 자기 확신은 없는 소비자 ④금융지식이 낮고 자기 확신도 없는 소비자 등 4개 집단으로 분류한 결과, 금융지식이 부족해 상대적으로 투자손실 위험성이 높은 ②번(14.4%)과 ④번(15.1%) 집단이 전체의 29.5%를 차지하는 것으로 나타났다. 최근 대규모 원금 손실에 따른 불완전판매 논란을 부른 DLF 사태의 피해자 중에도 노년층, 주부 등 금융지식이 낮은 투자자가 다수 속해 있다.

이 가운데 ②번 집단은 금융 사기를 당한 경험이 11.2%로, ④번(10.9%)을 포함한 전체 집단 중 가장 높았다. 실제 금융이해력은 낮은데 스스로는 지식이 많다고 생각하는 잘못된 자기확신을 갖고 있는 탓이다. 김 위원은 “현실의 금융소비자는 제한된 합리성, 자기통제력 결여, 사회적 영향 노출 등의 속성 때문에 오류를 반복하며 쉽게 고치지 못한다”며 “②번 집단은 금융상품의 위험에 대한 정보가 공개되더라도 정보를 무시하거나 충분히 이해하지 못할 개연성이 있다”고 지적했다.

김 위원은 금융상품 계약 시 소비자 금융교육을 의무적으로 실시해 불완전판매를 예방하는 방안을 제안했다. 예컨대 DLF를 구매하려는 고객에게 판매 금융회사가 상품의 개념과 수익구조 및 위험을 설명하는 동시에 그가 적격 투자자인지, 그에게 DLF가 적합한 상품인지를 테스트해 그 결과를 토대로 구매결정을 내리도록 하자는 것이다. 특히 ②번 집단에 속하는 소비자의 경우 자기확신이 강한 나머지 금융교육에 자발적으로 참여할 가능성이 낮은 만큼 교육을 의무화해야 한다는 것이 김 위원의 주장이다. 그는 “현행 제도의 틀을 유지하며 일부 절차를 도입하는 것으로, 막대한 비용을 들이지 않고 상품판매의 적법성을 높일 수 있어 금융회사에게도 유용할 수 있다”고 말했다.

박민식 기자 bemyself@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0