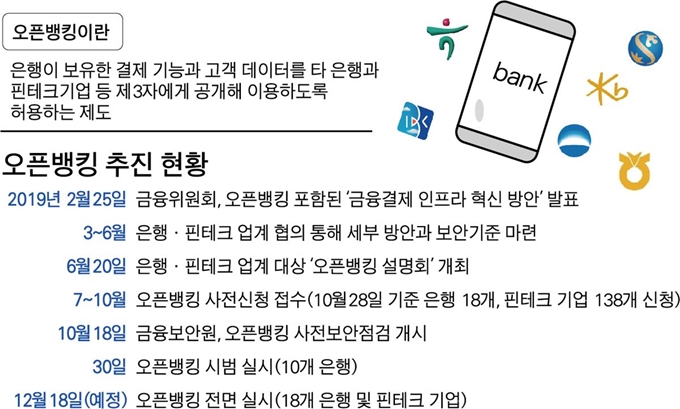

30일부터 특정 은행의 애플리케이션(앱)으로 다른 은행 계좌 조회나 이체가 가능한 오픈뱅킹(Open Banking) 서비스가 시행된다. 고객이 A은행 앱으로 B은행 계좌 잔액을 확인해 C은행 계좌로 송금할 수 있게 되는 것이다. 나아가 12월엔 핀테크 앱에서도 이러한 은행 업무 처리가 가능해진다. 은행과 핀테크업체가 사실상 계급장을 떼고 무한경쟁에 돌입하는 셈이다.

29일 금융위원회는 10개 은행(농협 신한 우리 하나 기업 국민 부산 제주 전북 경남)이 30일 오전 9시부터 오픈뱅킹 시범서비스를 시작한다고 밝혔다. 다른 8개 은행(산업 제일 씨티 수협 대구 광주 케이뱅크 카카오뱅크)도 준비 상황에 따라 순차적으로 서비스를 제공한다. 다만 서비스를 제공하는 은행 앱에선 처음부터 이들 18개 은행 계좌에 접근할 수 있다. 핀테크기업까지 참여하는 오픈뱅킹 전면 시행은 12월18일부터 이뤄진다.

오픈뱅킹은 고객 동의 아래 다른 은행 또는 핀테크업체의 고객 은행계좌 접근을 허용하는 것이다. 고객이 하나의 앱에 모든 은행 계좌를 등록하면 자금이체(입출금)와 조회(잔액 거래내역 계좌실명 송금인)뿐만 아니라 대출, 자산관리, 금융상품 비교구매도 가능하다. 다만 전자상거래 등에 이용되는 가상계좌로의 입금은 전산 개발을 거쳐 추후 시행된다. 금융당국은 모바일뱅킹 이용이 어려운 고객을 위해 은행 점포에서 오픈뱅킹 서비스를 이용할 수 있는 방안도 검토하고 있다.

오픈뱅킹 참여 핀테크업체는 금융결제망 이용 대가로 은행에 내야 하는 수수료가 종전의 10분의 1(중소형은 20분의 1) 수준으로 줄어든다. 구체적으로 출금이체 수수료(기존 500원)는 30∼50원, 입금이체 수수료(400원)는 20∼40원으로 각각 인하된다. 금융당국은 절감된 비용이 새로운 상품ㆍ서비스 개발에 투자되는 선순환 구조를 기대하고 있다.

오픈뱅킹이 시작되면 은행과 핀테크업체들이 우량고객 유치를 위해 타행 출금수수료 면제, 예적금 금리 추가 제공 등 치열한 서비스 경쟁을 치를 것으로 예상된다. 은행권에선 이 과정에서 결국 고객의 선택을 받는 하나의 앱만 살아남을 거란 전망이 적지 않다. 은행권 관계자는 “은행 창구에서도 방문 고객 동의 아래 타행 계좌 잔고를 자행으로 모으고 금융상품 가입을 유도하는 영업에 나설 가능성이 있다”며 “은행 간 부익부빈익빈 현상이 발생할 것”이라고 말했다.

그러나 고객 금융정보가 하나의 앱에 집중되는 만큼, 서비스 기관의 데이터 관리 소홀이나 해킹 피해로 인한 보안 사고 우려도 높아지고 있다. 금융권 관계자는 “고객이 보이스피싱을 당해 특정 은행에 보관된 개인정보가 유출되면 결국 모든 은행 내 보유자산을 날릴 수도 있다”며 “특히 금융업 경험이 많지 않은 핀테크 기업의 경우 은행에 비해 보안이 취약할 가능성이 큰 만큼 당국이 더 신경써야 할 것”이라고 지적했다. 당국은 이런 우려를 반영해 금융보안원의 보안 점검을 통과한 핀테크 업체에 한해 오픈뱅킹 참여를 허용하는 한편, 보증보험 가입을 통한 신속한 소비자 피해 보상체계도 구축할 계획이다.

일각에선 오픈뱅킹이 금융권에 미칠 반향이 기대에 못 미칠 거란 예측도 나온다. 앞서 계좌이동제가 시행됐을 때도 기대에 비해 실제 변화는 크지 않았다. 은행권 관계자는 “고객 입장에선 주거래 은행과 장기간 거래하며 대출이나 예금에서 우대금리 혜택을 받아오던 것을 포기하기 쉽지 않을 것”이라며 “특히 주요 시중은행들이 2개월 먼저 서비스를 시작하는 만큼, 지금의 시장점유율 구도가 오히려 고착될 가능성도 있다”고 지적했다. 또 다른 관계자는 “얼마나 더 혁신적인 서비스가 나오느냐가 오픈뱅킹 성패의 관건이 될 것”이라고 내다봤다.

박민식 기자 bemyself@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0