자신의 신용이 개선됐을 경우 금융사에 대출금리 인하를 요구할 수 있는 ‘금리인하요구권’에 대한 관심이 높아지며 신청건수가 급증하고 있지만, 정작 금융권의 수용률은 뒷걸음치고 있는 것으로 나타났다. 특히 금융 취약계층이 주로 이용하는 제2금융권은 업권에 따라 수용률이 50%에 머무는 등 거절이 빈발하고 있어 보다 전향적으로 금리인하 문턱을 낮춰야 한다는 지적이 나온다.

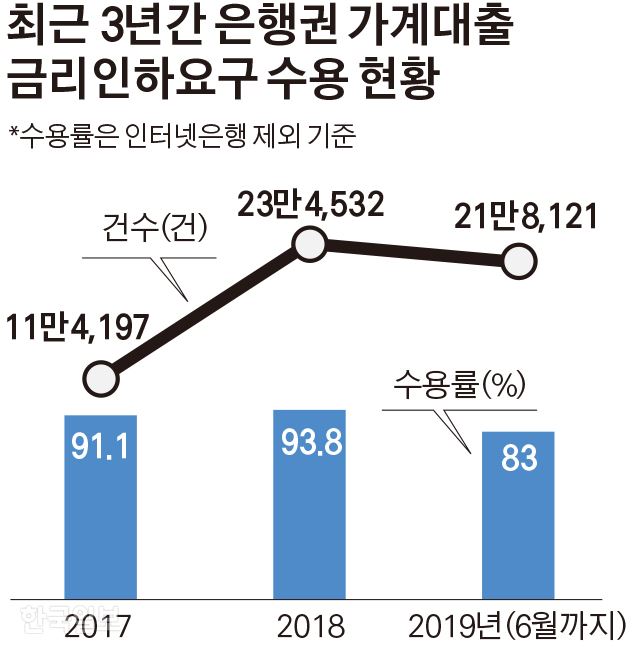

23일 제윤경 더불어민주당 의원이 금융감독원으로부터 제출받은 금융권의 가계대출 금리인하요구권 수용 현황 자료에 따르면, 은행권의 연간 신청건수는 2017년 11만4,197건에서 지난해 23만4,532건으로 2배 이상 늘었다. 올해는 6월 말 기준으로 이미 21만건을 넘어섰다. 금리인하 요청이 폭발적으로 늘어나는 상황은 저축은행(2017년 1만2,149건→지난해 3만658건) 보험(8,261건→1만2,095건) 카드(5,629건→1만4,159건) 등 다른 업계도 비슷하다.

이는 금융당국이 지속적으로 제도를 알리며 소비자에게 권리 행사를 독려한 결과로 풀이된다. 금리인하요구권은 취업이나 승진을 해서 소득이 늘거나 재산이 증가해 신용상태가 개선된 대출 차주가 대출부실 위험이 낮아진 것에 비례해 대출금리를 내려줄 것을 금융사에 요구하는 제도다. 2002년부터 금융권 자율로 시행됐는데 초반에는 제대로 아는 사람이 드물었지만 점차 소비자 권리에 대한 관심이 늘어나며 활용도가 높아지는 추세다. 금융위원회도 이에 발맞춰 지난해 12월 금리인하요구권의 법적 근거를 마련해 올해 6월부터 시행했다. 법제화에 따라 금융사는 대출 계약을 할 때 고객에게 금리인하요구권이 있다는 사실을 반드시 고지해야 한다.

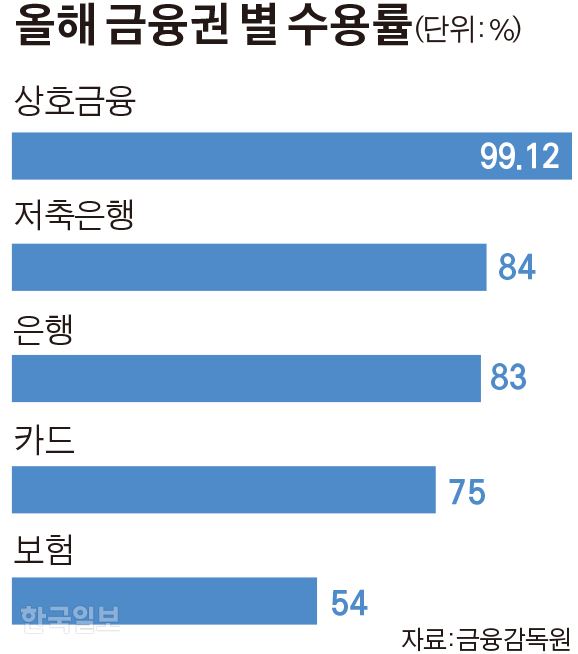

그럼에도 금융사의 금리인하요구 수용률은 떨어지는 추세다. 신청건수가 가장 많은 은행권의 수용률(인터넷은행 제외)은 2017년 91.1%에서 올해(6월 말 기준) 83%로 내려갔다. 하지만 금리인하요구가 비대면으로 진행되는 인터넷은행의 올해 수용률은 케이뱅크 35.96%, 카카오뱅크 29.26%에 불과했다. 인터넷은행까지 포함한 은행권 전체의 올해 수용률은 37%대에 불과하다.

제2금융권 고객은 금리인하를 관철하기가 한층 어려웠다. 특히 보험업계(59%→54%)는 50%대에 불과한 수용률이 같은 기간 5%포인트 급락했고 카드업계(74%→75%)는 제자리걸음이었다. 다만 저축은행은 78%에서 84%로 올라갔다. 제 의원은 “그간 제대로 된 신용평가체계 없이 임의로 높은 대출금리를 책정해왔다는 비판을 받는 제2금융권이 고객 권익 보호에 소홀한 모습을 보이고 있다”고 지적했다.

다만 시장에선 제도에 대한 관심이 높아지면서 금리인하 요건을 갖추지 못한 이들의 신청도 늘어나고 있는 점 또한 수용률을 떨어뜨리는 요인이라고 지적한다. 은행과 비은행의 신청 관행상 차이도 염두에 둘 필요가 있다. 은행 고객들은 금리인하 요구에 앞서 영업점 상담을 갖고 요건이 되는 경우에만 신청을 하는 경우가 많지만, 보험 가입자들은 지점 방문이 제한돼 인터넷은행처럼 온라인으로 신청하는 사례가 많아 미자격자 탈락 비율이 상대적으로 크다는 것이다.

금융당국은 금융사들이 자격이 되는 차주의 인하 요구를 거절하진 않는지 모니터링을 강화하는 한편 부당한 거절에 대해서는 과태료를 부과할 방침이다. 제 의원은 “비대면 신청 증가로 거절 사례가 늘어나는 건 불가피한 측면이 있지만, 보다 많은 채무자가 혜택을 볼 수 있도록 요건을 확대해야 한다”고 지적했다.

장재진 기자 blanc@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0