지배구조가 후진적인 기업일수록 현금, 부동산 등 영업활동과 무관한 자산을 많이 보유하고 있는 것으로 나타났다. 경영진이 사내 이사회나 감사기구의 견제에서 벗어나면 투자, 배당 등 기업 본연의 활동에 자원을 투입하기보단 사적 이익에 전용되기 쉬운 안전 자산을 과도하게 쌓아놓는 경향이 확인된 것이다.

◇지배구조 나쁠수록 현금 과다 보유

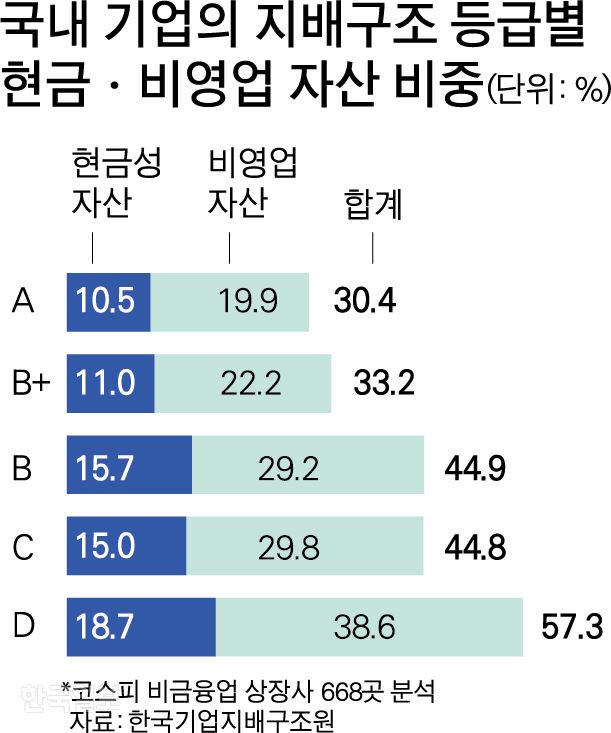

한국기업지배구조원(KCGS)은 30일 이런 내용을 담은 ‘기업지배구조 수준에 따른 현금보유 특성 비교’ 보고서를 발표했다. KCGS가 코스피 비금융업 상장사 668곳의 지난해 경영 실적을 바탕으로 지배구조등급과 현금성 자산(현금+단기 금융상품) 보유의 상관관계를 분석한 것이다.

국내 유일의 기업 지배구조 평가 기관인 KCGS는 경영진, 이사회, 주주 등 기업 운영 주체들이 각자의 역할을 얼마나 잘 수행하는지를 평가해 기업 지배구조등급을 매긴다. △이사회가 경영진을 견제할 수 있는 인력으로 구성되는지 △주주 권리를 얼마나 보호하는지 △감사기구는 제대로 구성돼 작동하는지 등을 기준으로 7개 등급(S, A+, A, B+, B, C, D) 중 하나를 부여한다.

기업 총자산에서 현금성 자산 비중을 분석한 결과 지배구조가 우수한 A등급 이상(10.5%)과 B+등급(11.0%)은 평균(14.6%)보다 낮은 반면, 지배구조가 취약한 B등급 이하 기업(B등급 15.7%, C등급 15.0%, D등급 18.7%)은 평균보다 높았다. 금융정보업체 에프앤가이드에 따르면 써니전자(40.40%ㆍB등급), 우리들휴브레인(47.20%ㆍC등급), 경인전자(40.18%ㆍC등급) 등은 현금성 자산 비중이 40%를 넘었다.

부동산, 관계기업 주식 등 비영업 자산과 현금성 자산을 합한 비중(평균 43.0%)으로 봐도, 지배구조 우수기업은 30%대 초반인데 비해 취약기업은 BㆍC등급은 40%대 중반, D등급은 50%대 후반으로 평균을 웃돌았다. 자산의 절반가량을 영업과 무관한 형태로 보유하고 있는 것이다.

현금성 자산이 차입부채보다 많은 ‘순현금 보유’ 기업의 비중 역시 지배구조 우수기업(19.4%)은 20%가 채 안됐지만, 취약기업(39.3%)은 40%에 육박했다. 특히 순현금 비중이 전체 자산의 20%를 넘는 109개 기업 중 103개(94.5%)가 취약기업이었다. 보고서는 순현금 보유 취약기업(109개) 가운데 86개사는 현금을 과잉 보유한 것으로 진단했다.

송은해 KCGS 연구원은 “경영자는 기업 자산 처분의 재량권을 높이기 위해 현금성 자산을 보유하려는 경향이 강하다”며 “지배구조가 부실해 이런 경향을 통제하지 못할 경우 경영진이 보유 현금을 사적 이익을 위해 쓰거나 수익이 낮은 투자를 집행할 개연성이 높다”고 말했다.

◇영업 재투자ㆍ주주 환원은 인색

지배구조 취약기업은 투자에도 소극적인 것으로 나타났다. 자산의 상당 부분을 영업활동과 무관한 형태로 보유하고 있다는 점에서 당연한 결과다. 총자산 대비 자산투자 비중은 B등급 3.7%, C등급 3.8%, D등급 3.1%로 모두 평균(4.0%)를 밑돌았다. 연구개발비 비중(B등급 1.3%, C등급 1.1%, D등급 0.6%) 또한 평균(1.3%) 이하였다. 이들 중엔 지난해 투자를 전혀 하지 않은 회사(한미글로벌, 부광약품, 미래아이앤지, 엔케이물산)도 있는 것으로 확인됐다.

지배구조 등급이 낮으면 주주 환원에도 인색한 경향을 보였다. CㆍD등급의 기업들은 배당성향(총배당금을 당기순이익으로 나눈 값)이 각각 19.9%와 11.9%로 평균(22.1%)에 못 미쳤다. 현금성 자산을 40%를 넘게 보유하고 있는 써니전자와 우리들휴브레인은 최근 1년 간 아예 배당을 실시하지 않았다.

송 연구원은 “현금 보유 비중이 과도한 기업들은 성장을 위한 재투자 등 보유 현금을 효율적으로 활용하기 위한 방안에 대한 고민이 필요하다”며 “이사회나 기관투자자 차원에서 경영진이 과도한 현금 보유로 자본수익률을 저하시키지 않는지 감시하고, 필요하다면 수탁자 책임 원칙에 따라 경영진에 자산 배분 및 투자 방향을 제시할 필요가 있다”고 강조했다.

이상무 기자 allclear@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0