대형 증권사들이 발행어음으로 조달한 자금이 스타트업ㆍ벤처기업 등 ‘모험자본’에 전혀 투자되지 않고 있는 현실(본보 26일자 1, 5면)과 관련해, 업계와 전문가들 사이에서 금융당국의 ‘정책실패론’이 대두되고 있다.

길게는 7, 8년까지 필요한 모험자본 투자에, 애초 1년 단위로 자금을 모으고 돌려주도록 설계된 발행어음의 ‘단기 자금’은 근본적으로 성격이 맞지 않는다는 것이다. 이를 잘 아는 금융당국이 처음부터 “어음조달 자금으로 모험자본 투자를 활성화하겠다”고 나선 건 이해가 되지 않는다는 불만도 적지 않다. 전문가들은 모험자본 투자를 어느 정도 강제하는 장치를 두든지, 발행어음의 한계를 인정하고 근본적인 대안을 찾든지 조속한 해결책이 필요하다고 지적하고 있다.

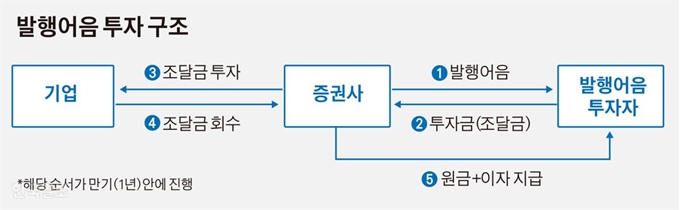

27일 금융투자업계에 따르면, 국내 초대형 투자은행(IB)들이 발행어음 사업을 위해 인가 받는 ‘단기금융업’은 1년 이내 만기를 가진 어음발행 등을 뜻한다. 결국 대형 증권사들의 발행어음은 길어야 만기가 1년을 넘을 수 없다는 의미다.

업계에선 발행어음 조달 자금이 모험자본에 투자되기 힘든 이유로 ‘만기 1년’을 꼽는다. 증권사가 어음 투자자에게 1년 뒤 원리금을 돌려줘야 하는 구조에서, 투자기간이 길고 위험도가 높은 모험자본에 투자하기는 기본적으로 한계가 있다는 것이다. 한 벤처캐피탈업계 관계자는 “좋은 아이디어나 기술이 상품성 있는 서비스ㆍ제품으로 완성되는 데는 최소 3년, 길게는 7년의 자금 투입기간이 필요하다”며 “통상 3년을 기본으로 해, 2년씩 더해 가면서 단계별로 필요한 자금을 투자한다”고 전했다. 때문에 증권사들은 1년 만기의 단기 자금을 장기 투자했다가 자칫 문제가 생길 경우, 이른바 ‘투자금의 만기 불일치’로 건전성 위기를 겪을 수 있다고 주장하고 있다.

하지만 이런 주장에는 업계 내에서도 반론이 나온다. 만기 불일치는 발행어음으로 조달한 자금이 소규모이거나 대부분을 모험자본에 투자했을 때나 걱정할 일이라는 비판이다. 한 증권사 관계자는 “현재 한국ㆍNH투자증권이 조달한 9조원 중 투자하지 않고 쌓아둔 돈만 해도 3조3,000억원 가량”이라며 “행여 스타트업이나 벤처기업에 대한 장기투자로 일부 자금에 만기 불일치가 생겨도 쌓아둔 자금으로 충분히 대응할 수 있다”고 반박했다. 대형 증권사의 만기 불일치 논리는 일종의 핑계일 뿐이라는 얘기다.

전문가들은 이런 점을 고려해 발행어음 제도의 보완이 필요하다고 지적한다. 발행어음 실무를 잘 아는 업계 관계자는 “위험을 감수하라고 자기자본 4조원 이상 대형 증권사에게만 발행어음을 허가해 준 것”이라며 “발행어음 조달금의 일정 비율은 모험자본에 3년 이상 장기 투자하도록 의무화해도 된다”고 말했다. 그는 “건전성이 우려된다면, 한 벤처기업이 여러 증권사에서 나눠 투자 받게 하는 식의 안전장치를 생각해 볼 수도 있다”고 제안했다.

국회 정무위원회 소속 김종석 자유한국당 의원은 “발행어음 제도가 신생, 중소ㆍ중견기업에게 여전히 매력적인 자금원이라 볼 수 있는 만큼, 현실을 감안한 제도 재설계가 필요하다”고 말했다.

이상무 기자 allclear@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0