생명보험업계 ‘빅3’로 꼽히는 교보생명은 요즘 내우외환에 시달리고 있다. 재무적투자자(FI)들의 풋옵션(특정 가격에 주식을 되팔 수 있는 권리) 행사 요구로 중재 분쟁을 겪는 게 ‘내우’라면, 보험업계 전반의 경영 악화는 ‘외환’이다.

하지만 이런 가운데서도 교보생명은 올 1분기 준수한 실적을 거뒀다. 당장의 이익보다 보험업 본연의 안정성을 중시해 온 교보생명 특유의 ‘원칙경영’이 어려운 여건에서 빛을 발했다는 평가가 나온다.

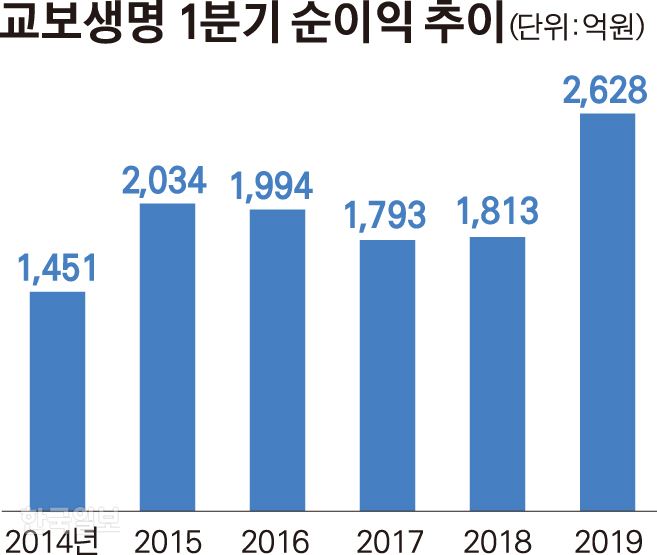

12일 보험업계에 따르면 교보생명의 지난 1분기 당기순이익(연결 기준)은 2,854억원으로 작년 1분기보다 54%나 늘었다. 이는 1분기를 기준으로 2005년 이후 최대 규모다. 올해 1분기 전체 생보사들의 순이익이 작년의 2.6%에 불과했을 만큼 극심한 수익난을 겪는 업계 상황과도 대조적이다. 덕분에 지급여력비율(RBC)도 322%로 업계최상위권을 유지하고 있다.

업계에선 그 비결로 교보생명의 선제적인 자산운용 방식 변화를 꼽고 있다. 교보생명은 2017년 보유 채권 약 30조원 어치를 ‘만기보유채권’이 아닌 ‘매도가능채권’으로 재분류했다. 매도가능채권이 되면 적극적인 운용이 가능해지지만, 시중금리 변동에 따라 평가액이 달라지는 부담도 생긴다.

특히 2017년엔 금리 상승기였기 때문에 평가손실이 발생할 수 있었다. 다른 보험사들은 당장 손실을 피하기 위해 만기보유채권 규모를 늘렸지만, 교보생명은 새 국제회계기준(IFRS17)에 선제적으로 대비해야 한다는 이유로 단기적 손실을 감수하고 만기가 짧은 채권을 매각해 장기 채권을 매입하는 식으로 재무 건전성 확보에 집중했다.

이 같은 결단이 최근 교보생명에겐 ‘신의 한 수’가 되고 있다. 글로벌 무역분쟁으로 불확실성이 높아지자 시중금리가 하락하면서 교보생명의 채권 평가액이 오히려 늘어난 것이다. 여기에 단기 채권 매각으로 이익을 실현하면서 순이익도 개선됐다.

중장기 보장성 상품 위주의 전통적인 영업 스타일도 한몫 하고 있다. 최근 대부분 생보사들은 IFRS17 도입을 맞아 부채 부담을 줄이고자 저축성 보험 판매를 축소하고 보장성을 늘리려 하고 있다. 하지만 보장성 보험 수요가 이미 포화 상태인데다, 고액의 저축성 보험 만기가 도래하면서 생보사들의 1분기 수입보험료는 전년 동기 대비 2% 감소했다.

교보생명은 “생명보험의 본질에 충실해야 한다”며 오랫동안 중장기 보장성 보험 판매에 주력해 왔다. 실제 교보생명의 보유 계약 가운데 종신ㆍ중대질환(CI) 보험 등 보장성 보험 비중은 50%를 넘는 반면, 단기 저축성보험은 10%에 그친다. 교보생명 관계자는 “보장성 상품 위주의 포트폴리오가 결과적으로 자산운용 의사 결정에도 도움이 됐다“고 설명했다.

인현우 기자 inhyw@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0