국내 15개 로보 펀드 수익률 전수조사

우리나라 금융시장에 ‘인공지능(AI) 펀드매니저’가 등장한 것은 2016년, 그러니까 구글의 AI 프로그램 알파고가 이세돌 9단에게 압승을 거둔 그해다.

시장에선 이들 매니저를 로봇(robot)과 투자전문가(advisor)의 합성어인 ‘로보어드바이저’, 이들이 운용하는 펀드 상품을 ‘로보 펀드’라고 부른다. 로보 펀드는 사람의 개입 없이 오로지 프로그램으로 투자 결정이 이뤄진다. 다양한 가격 및 시장 변수에 기반해 투자 종목과 비중을 자동 산정하는 알고리즘과, 알고리즘을 더욱 고도화할 수 있는 빅데이터가 양대 요소다.

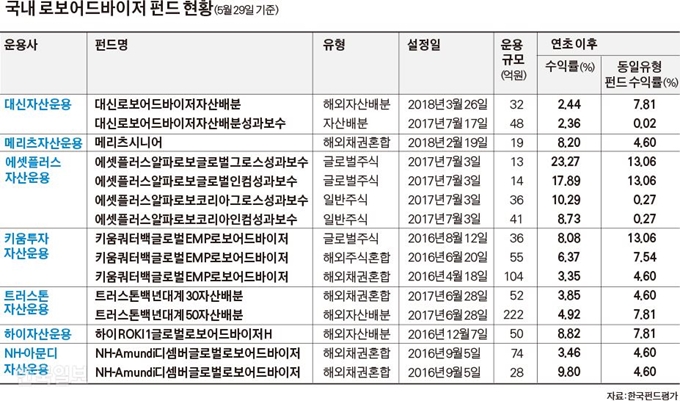

29일 한국펀드평가에 따르면 국내 금융투자업계에서 운용 중인 로보 펀드는 총 15개다. 가장 오래된 것은 2016년 4월, 최신 상품은 지난해 3월에 출시됐다. 유형별로는 해외채권혼합형(5개), 글로벌주식형(3개), 해외자산배분형(3개), 국내주식형(2개), 자산배분형(1개), 해외주식혼합형(1개)이 있다.

“인간 펀드매니저를 대체할 것”이라는 우려와 기대 속에 시장에 나온 지 3년, AI 펀드매니저들은 투자자에게 더 많은 돈을 벌어 주고 있을까. 국내 15개 로보 펀드의 수익률을 전수조사했다.

◇절반은 사람보다 높은 수익률

투자 유형별로 올해 수익률(29일 현재)이 사람이 운용하는 펀드의 평균 수익률보다 높은 로보펀드는 전체의 절반가량인 8개로 조사됐다. 글로벌주식형 2개, 일반주식형 2개, 해외채권혼합형 2개, 자산분배형 1개, 해외자산배분형 1개였다.

로보 펀드가 가장 돋보이는 성과를 낸 유형은 글로벌 주식형이다. 에셋플러스자산운용의 글로벌주식형 로보 펀드 2개는 각각 23.27%와 17.89%의 수익을 거둬 일반 펀드매니저가 운용하는 글로벌주식형 펀드의 평균 수익률(13.06%)을 압도했다.

국내주식형 로보 펀드도 성과가 좋았다. 역시 에셋플러스자산운용이 운용하는 상품들로 수익률이 각각 10.29%와 8.73%이다. 같은 유형의 펀드 평균 수익률(0.27%)에 비해 최고 10%포인트 높은 실적이다. 수익률이 가장 높은 국내주식형 펀드는 인간 펀드매니저 운용 상품(한국투자퇴직연금롱텀밸류, 18.20%)이지만, 두 상품의 수익률은 같은 유형의 일반 펀드 288종에 견줘 상위 10위 안에 드는 성적이다.

해외채권혼합형에서는 NH-아문디자산운용(9.80%)과 메리츠자산운용(8.20%)의 로보 펀드가 일반 펀드 평균 수익률(4.60%)보다 2배가량 높은 실적을 냈다. 국내외자산배분(대신자산운용)과 해외자산배분(하이자산운용) 부문의 로보 펀드 중에도 인간보다 나은 성과를 낸 상품이 있었다.

그러나 로보 펀드의 또 다른 절반(7개)은 사람에 못 미쳤다. 같은 유형의 일반 펀드에 비해 수익률이 5%포인트 이상 떨어지는 상품도 2건이었다.

◇시장에선 “아직은 갈 길 멀다”

금융투자업계에서는 그러나 로보 펀드가 아직 ‘걸음마’ 단계라고 평가한다. 괄목할 만한 성과가 없진 않지만, 로보 펀드의 절반은 일반 펀드에 비해 저조한 성적표를 받은 게 현실이다.

운용 규모도 크지 않다. 15개 로보 펀드 운용액을 모두 합쳐도 826억원이다. 최근 대신자산운용이 내놓은 공모형 해외부동산 펀드에 800억원이 몰린 것과 비교하면, 로보 펀드 시장 전체 규모가 단일 펀드 규모와 비슷한 수준인 것이다. 실제 로보 펀드 중 운용 규모가 100억원을 넘는 상품은 키움투자자산운용의 해외채권혼합형(104억원)과 트러스톤자산운용의 해외자산배분형(224억원)뿐이고, 나머지는 작으면 13억원, 많으면 74억원 수준에 불과하다.

증권사나 자산운용사들도 아직은 로보 펀드 개발에 적극적이지 않다. 금융투자업계 관계자는 “로보 펀드의 생명은 결국 정보처리 능력과 고도화된 알고리즘 개발”이라며 “기존 펀드 상품에도 여전히 돈이 몰려들고 있는데, 전문인력 등 많은 투자를 필요로 하는 로보 펀드에 공을 들일 이유가 아직 없는 것”이라고 설명했다.

소비자 신뢰 면에서도 아직 갈 길이 멀다는 지적이 나온다. 특히 펀드 운용의 핵심인 알고리즘에 대한 상세한 설명이 투자자에게 제공되지 않고 있는 실정이다. 금융연구원은 최근 보고서에서 “로보어드바이저 서비스를 이용하는 과정에서 고객이 문제가 있다고 느껴도 자동화된 체계에서 문제를 제기하기 어려울 수 있다”고 지적했다. 이규복 금융연구원 선임연구위원은 “로보 펀드를 작동시키는 알고리즘의 한계와 리스크 등을 명확히 공시해 소비자를 보호할 필요가 있다”고 제언했다.

이상무 기자 allclear@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0