“나만 고양이가 없다”는 말이 유행할 정도로 반려묘(猫)를 키우는 인구가 급증하고 있지만, 이들이 져야 하는 만만찮은 고양이 진료비 부담도 덩달아 커지고 있다. 지난해 문화체육관광부 조사에 따르면 반려묘 가구의 57%가 월 10만원 이하를 지출하지만, 평균 질병 치료비용은 18만5,000원, 상해 치료 비용은 67만5,000원까지 치솟았다. 이에 온라인에서는 “목돈이 없으면 고양이를 키워선 안 된다”는 말까지 나올 정도다.

‘예기치 않은 목돈 지출’에 대비하는 건 보험 본연의 영역이다. 반려동물 보험 시장의 잠재력을 진작부터 주목하고 있는 보험업계지만 의외로 아직 반려묘 보험상품은 활성화되지 않고 있다.

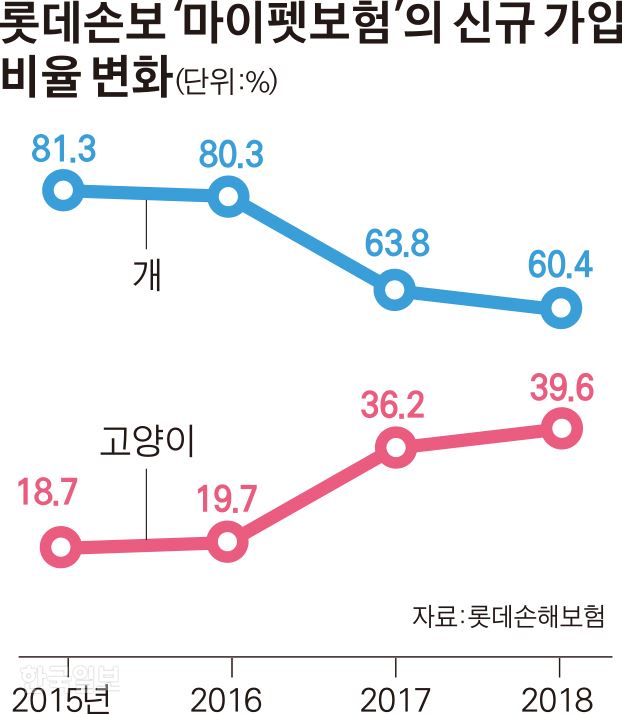

9일 보험업계에 따르면, 이달 들어 메리츠화재가 ‘펫퍼민트 Cat보험’을 내놓기 전까지 고양이 진료비를 보장하는 보험은 사실상 롯데손해보험의 ‘마이펫보험’이 유일했다. KB손해보험의 ‘사회적협동조합 반려동물보험’도 반려묘를 대상으로 하지만, 협동조합 가입자만을 위한 단체보험 성격이란 한계가 있다.

보험사들은 분명 고양이 보험의 시장 잠재력은 인정하는 분위기다. 메리츠화재 관계자는 “지난해 말 반려견 보험을 출시한 이후 ‘고양이 보험은 없느냐’는 문의가 꾸준히 이어졌다”며 “시장에 아직 고양이 보험 상품이 많지 않아 가능성을 보고 선제적으로 상품을 내놓게 됐다”고 설명했다.

하지만 고양이보험을 이미 내놓은 보험사조차 “불확실성에 투자하는 것”이라고 말할 정도로 아직은 위험하다는 인식이 강하다. 대부분 손해보험사들은 그래서 여전히 고양이보험 출시에 미온적이다.

동물 등록이 의무화된 개와 달리, 고양이는 등록제 시범운영 상태여서 개체 식별이 어렵다는 게 가장 큰 장애물로 꼽힌다. 한 손보사 관계자는 “예를 들어 같은 고양이를 다른 고양이로 꾸며 진료를 받고 보험금을 청구해도 보험사로선 방지책이 마땅치 않다. 모럴해저드를 막을 방법이 없다”고 지적했다. KB손보가 사회적협동조합 가입자 대상의 단체보험만 제공하는 것도 이런 위험도를 낮추기 위해서다.

그럼에도 보험업계는 반려동물 보험이 결국 개에서 고양이로, 여타 동물까지 확장할 것으로 예상한다. 지난해 8월 보험개발원이 피보험목적물 대상에 반려묘까지 포함시켜 세분화한 참조순보험요율을 도출, 각 보험사도 이를 참고하고 있다. 동물병원에서 바로 보험금 청구가 가능한 ‘반려동물 원스톱 진료비 청구시스템’도 우선 반려견만 대상으로 하지만, 일본의 시스템을 모델 삼아 점진적으로 대상 동물이 늘어날 예정이다.

보험업계는 국내 전체 반려동물 수를 약 1,000만마리로 볼 때 보험가입률이 여전히 0.02% 정도로 미미하다고 추산한다. 보험업계 관계자는 “같은 서비스도 가격이 천차만별이라 동물병원 수가제 표준화 등이 없으면 좋은 상품이 나오기는 힘들 것”이라고 주장한다. 하지만 수의업계는 수의진료서비스를 공공재로 인식하지 않는 현 상황에서 수가제 도입으로 일방적인 진료비 규제가 예상된다며 우려하고 있다.

인현우 기자 inhyw@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0