부동산 가격이 조정을 받으면서 집을 담보로 노후 연금을 받는 주택연금의 가입 수요가 늘어날 조짐을 보이고 있다. 주택연금에 일단 가입하고 나면 집값이 떨어져도 연금액이 보장되기 때문에 요즘처럼 집값이 떨어지고 있을 땐 일찍 가입하는 것이 유리하기 때문이다.

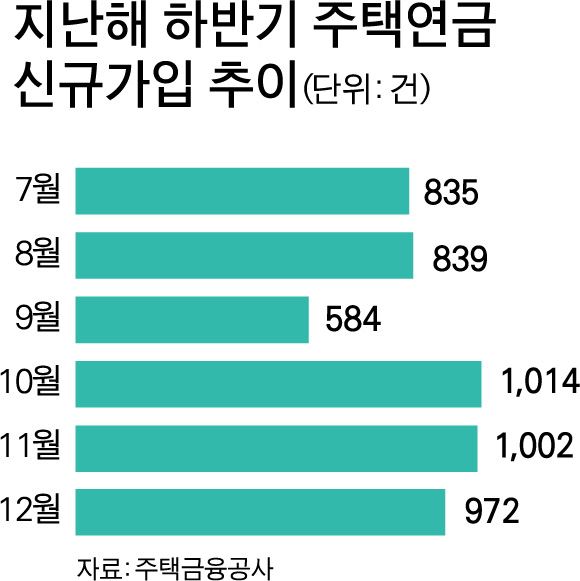

24일 주택금융공사(주금공)에 따르면 지난해 신규 주택연금 가입 건수는 모두 1만237건으로 집계됐다. 연간으론 2016년(1만309건), 2017년(1만386건)과 엇비슷한 수준이지만, 반기별로 보면 ‘상저하고’ 흐름이 뚜렷이 감지된다. 특히 10월부터는 신규 가입이 1,000건 이상을 기록하며 월 평균(850여건)을 웃도는 등 수요가 몰렸다. 9월(584건)과 비교하면 2배 가까이 급증한 수준이다.

수요 급증 이유에 대해 주금공 측은 “명절을 맞아 집중적으로 광고를 확대하며 홍보한 결과”라는 입장이다. 그러나 정부가 지난해 고강도 부동산 규제로 내놓은 9ㆍ13 종합대책이 보다 근본적 요인이라는 설명이 더 설득력 있다. 9ㆍ13 대책을 기점으로 주택가격이 전국적인 하락세를 보이면서 집값이 더 떨어지기 전에 주택연금에 가입하자는 수요가 늘었다는 것이다.

60세부터 가입 가능한 주택연금은 △가입 당시 주택 가격과 △연금산정 이자율 △기대수명 등을 종합해 연금액이 정해진다. 연금액이 확정된 뒤에는 집값이 크게 올랐다고 당장 연금액이 늘어나진 않는다. 집값이 고공행진한 지난해 상반기에는 주택연금에 들면 손해를 본다고 생각할 수 있는 셈이다. 반대로 집값이 떨어져도 연금액은 동일하기 때문에 부동산 시장이 나쁠 땐 조기 가입자가 유리하다. 서울 아파트값이 15주 연속 떨어지는 등 부동산 경기가 당분간 침체될 것이란 전망이 파다해진 현재 상황에선 주택연금을 염두에 둔 사람들은 늦기 전에 빨리 가입하는 것이 낫다고 판단할 수 있다.

기대수명 증가와 금리 상승도 주택연금 가입을 부추기는 요소로 꼽힌다. 가입자 수명이 전반적으로 늘어나면 지급 연급액이 커지는 점을 감안해 월 수령액이 줄어드는 방향으로 상품 설계가 바뀌게 된다. 또 금리가 오르면 가입자가 부담해야 하는 대출이자가 증가해 연금수령액은 그만큼 줄어든다. 실제로 주금공은 기대수명 증가와 최근의 금리인상 추세를 반영해 다음달 4일 신규 가입자부터 월 수령액이 지금보다 평균 1.5% 줄어든다고 밝혔다.

집값이 장기적으로 하락하는 상황에서 주택연금 가입자가 늘어날 경우 주금공 입장에선 부담이다. 담보(주택) 가격이 연금 지급액에 미달하는 데 따른 손실을 주금공이 부담해야 하는 구조이기 때문이다. 이에 대해 주금공 관계자는 “주택연금 수요는 가입자의 소득수준과 노후 준비 여부 등 복합적인 요소에 의해 영향을 받기 때문에 주택가격 변동이 주택연금 가입 수요와 직접적인 관계가 있다고 단정하기는 어렵다”며 “최근 추세상 올해 가입자 수도 예년과 비슷한 수준일 것으로 보이지만, 제도변화 등 효과로 다소 증가할 가능성도 예상된다”고 말했다.

한편 주금공은 주택담보대출을 많이 받은 사람도 손쉽게 주택연금에 가입할 수 있도록 요건을 완화했다. 주택연금은 주담대가 있는 가입자가 자신이 받을 연금액 중 일부를 인출해 주담대 빚을 상환하고, 나머지 금액으로 연금을 받는 ‘일시인출금’ 제도를 운영하고 있다. 주택금융공사법 시행령 개정으로 지난 14일부터 일시인출금 한도가 기존 70%에서 90%로 늘어났다. 일시인출금 한도는 100세까지 받을 연금 총액을 현재가치로 환산한 뒤 일정 비율까지 인출할 수 있도록 설정한 금액이다.

장재진 기자 blanc@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0