새해 생명보험사의 가장 큰 당면 과제는 무엇일까. 한국인의 기대 수명이 점점 늘어나고 있어 ‘장수위험’에 대한 대비를 서둘러야 한다는 것이다. 생명보험사가 이 때문에 추가로 마련해야 하는 자본금 규모가 최대 5조4,600억원에 이를 것이란 분석이 나왔다.

31일 보험연구원의 ‘보험회사의 장수위험에 관한 연구’ 보고서에 따르면 2022년 도입 예정인 새 국제회계기준(IFRS17)과 신지급여력제도(K-ICS)를 전제로 보험사가 기대수명 증가에 따라 추가로 축적해야 하는 자본금 규모는 3조9,100억~5조4,600억원이다. 이는 IFRS17 도입을 위해 전체 생명보험업계가 쌓아야 하는 추가 자본금(33조4,000억원)의 11.7~16.3% 이다. 해당 금액은 지금보다 사망률(10만명당 사망자 수)이 17.5% 개선된다는 것을 가정해 보험개발원의 과거 생명보험 통계를 기반으로 산출됐다. 통계청에 따르면 지난 2017년 기준 국내 사망률은 평균 557.3명이다. 국제보험자본기준(ICS)이나 유럽보험연금감독청(EIOPA) 등은 연금보험의 주력 가입 층인 42세 이하 성인의 사망률이 앞으로 17.5% 이상 개선될 것으로 보고 있다.

장수위험은 생보사들이 판매한 연금보험 상품과 관련이 깊다. 연금보험은 만기까지 보험료를 내면 피보험자가 종신 또는 일정 기간 보험사로부터 연금을 받는 상품이다. 수령방법 중 종신 형태가 장수위험과 직결돼 있다. 안정적인 노후소득에 대한 수요로 종신보험을 연금보험으로 전환하는 계약자가 늘어나고 있고, 연금보험의 경우 연말정산 시 연간 보험료 400만원 한도로 최대 16.5%까지 환급 받을 수도 있어 가입자가 증가하는 추세다.

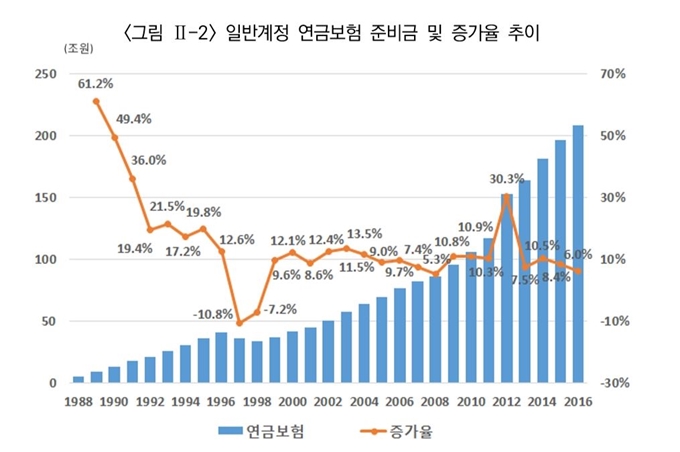

의료 서비스의 발전으로 국내 인구의 기대 수명도 꾸준히 증가하고 있다. 지난해 출생아 기준 한국인의 기대수명은 82.7년으로, 1970년(62.3세)과 비교하면 20년이나 늘었다. 현재 60세 이상 성인의 남은 수명도 평균 25년이나 된다. 이에 맞춰 보험사들의 연금지급을 위한 요구 자본(준비금)도 덩달아 증가해 왔다. 2016년 기준 업계 전체 연금보험 준비금은 208조원으로, 근 30년 만에 20배 이상 증가했다.

금융위원회는 이미 지난 2014년 급속한 고령화 추세를 감안해 보험사의 재무건전성 판단 시 장수위험을 반영할 계획이라고 밝혔다. 김세중 보험연구원 연구위원은 “2011년 도입된 현행 지급여력(RBC) 비율 제도에서는 장수위험이 고려되지 않아 국내 보험사들의 논의가 부족했다”고 지적했다.

장재진 기자 blanc@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0