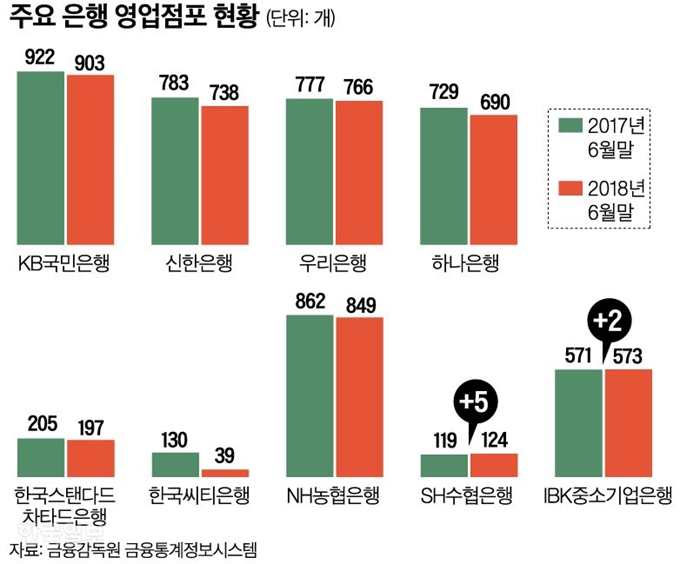

한국씨티은행의 점포 수는 지난 1년 간 130개에서 39개로 무려 91개나 줄었다. 다른 은행들도 대부분 점포를 없애는 추세다. 스마트폰 등 모바일을 통한 금융 거래가 늘면서 직접 은행 지점을 찾는 고객이 급감하고 있어 시중 은행들은 생존을 위해 몸집을 줄여야만 하는 상황이다. 반면 IBK중소기업은행과 SH수협은행의 지점 수는 지난 1년 간 오히려 더 늘었다. 이 두 은행의 거꾸로 전략은 과연 성공할까.

4일 금융권에 따르면 SH수협은행은 오는 13일 경기 남양주 다산신도시지점, 24일 경기 화성 남동탄 지점과 서울 노원구 중화동 지점을 개설한다. 지난 3일 문을 연 서울 용산역 지점까지 포함하면 이달에만 무려 4개의 점포 문을 여는 셈이다.

이는 다른 은행들이 디지털 전환에 역량을 집중하며 오프라인 지점을 축소하고 있는 것과 대조된다. 실제로 금융감독원에 따르면 지난 6월말 기준 수협은행의 점포 수는 124개로, 1년 전보다 5개나 늘었다. 기업은행도 같은 기간 점포 수가 571개에서 573개로 증가했다. 반면 신한은행 45개(783개→738개) KEB하나은행 39개(729개→690개) KB국민은행 19개(922개→903개) NH농협은행 13개(862개→849개) 우리은행 11개(777개→766개) SC제일은행 8개(205개→197개) 등 대부분의 은행 점포 수는 순감했다.

시중은행 관계자는 “최근엔 인터넷 뱅킹이나 모바일 뱅킹을 이용하는 경우가 대부분이어서 비용 절감 차원에서 임대료가 비싼 점포를 없애거나 인접한 점포를 하나로 합쳐 영업점을 줄여가는 게 큰 흐름”이라며 “불가피하게 점포를 개설하는 경우에도 가급적 소규모로 연다”고 말했다.

이처럼 비(非)대면 채널 확대에 따라 지점 수를 줄이고 있는 다른 은행들과 달리 기업은행과 수협은행이 오프라인 지점 확대에 힘을 쏟고 있는 것은 무엇보다 고객 기반이 다르기 때문이다. 기업은행 관계자는 “기업 금융의 비중이 큰 주요 공단이나 산업단지, 전략거점지역 지점의 경우 고객 대기 시간 등이 길어 효율성 제고 차원에서 일부 분리 신설했다”고 말했다. 수협은행의 경우는 어민과 어업을 기반으로 한 은행이라 일반 고객에겐 인지도가 낮아 접점을 더 늘려야 할 필요성이 있다. 수협은행과 거래를 하는 고객은 146만여명(10월 기준) 수준으로, 많게는 3,000만명 안팎의 고객을 확보한 주요 시중은행과의 격차가 크다. 올해 고객 유치 차원에서 내놓은 고금리 상품인 sh쑥쑥크는아이적금(5.5%)과 sh쑥쑥키우는부모적금(4.0%)이 큰 인기를 끌면서 고객들이 밀려 들고 있는 것도 점포 수 증대에 한 몫 했다. 수협은행 관계자는 “우선 고객 기반을 확대하는 차원에서 영업점 확장에 초점을 두고 있다”며 “신규 점포도 개설하고 기존 지점도 미래 가능성이 있는 곳으로 이전 배치할 것”이라고 말했다.

장기적으로는 지점 확대가 리스크 완화에 도움이 될 것이란 포석도 없잖다. 수협은행은 올해 개인 고객이 늘면서 지난해 70%였던 기업 비중이 60%까지 줄었다. 이를 50%까지 낮춘다는 게 내부 방침이다. 개인 고객은 리스크가 기업 고객보다 작다. 은행 입장에선 기업과 개인 고객 비중의 균형을 맞출 수 있는 셈이다. 수협은행은 내년에도 신도시를 거점으로 10개 안팎의 지점을 추가로 설립할 계획이다. 기업은행도 개인 고객이 늘면 기업 의존 리스크를 줄일 수 있다.

그러나 수협은행의 전략이 성공할 지는 미지수다. 금융권 관계자는 “수협은행의 경우 어느 정도의 고객 확보 차원에선 영업점 확대가 필요한 측면도 있지만 점포 임대료나 인건비 등 부담을 극복할 정도의 실적이 뒷받침돼야 할 것”이라고 말했다.

박민식 기자 bemyself@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0