정부, 신용정보산업 선진화 방안 발표

개인사업자 전용 CB사도 도입하기로

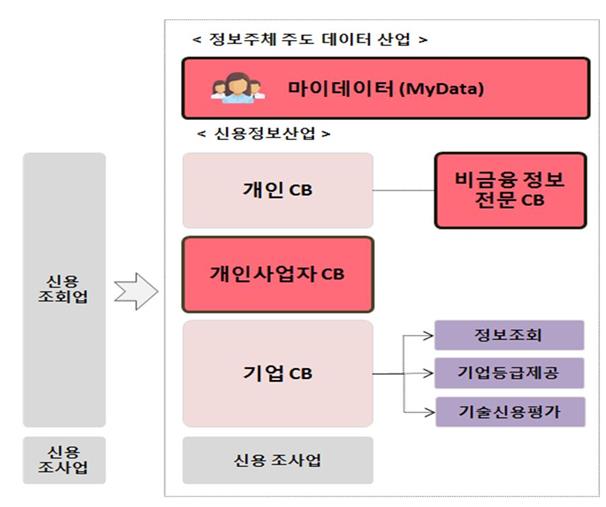

정부가 통신료, 전기료와 같은 비금융정보를 활용해 개인 신용도를 평가하는 전문 신용조회(CB)회사를 도입하기로 했다. 지금은 카드 실적과 같은 금융정보 위주로 신용등급을 매기다 보니 주부나 학생처럼 금융 이력이 부족한 이들이 상대적으로 불이익을 받고 있단 지적이 많다. 정부는 개인사업자 신용등급만 매기는 전용 CB사도 도입하기로 했다.

금융위원회는 21일 이런 내용을 골자로 한 ‘데이터 경제 활성화를 위한 신용정보산업 선진화 방안’을 발표했다. CB사는 개인과 기업에 대한 신용정보를 수집해 신용을 평가하며, 이들이 매긴 신용도는 은행 대출, 신용카드 발급 등 금융거래 전반에 광범위하게 활용된다. 현재 국내엔 6개 CB사가 있는데, 이중 나이스평가정보, KCB, SCI 3곳은 개인의 신용도를 평가하는 회사다. 하지만 이들 3곳 모두 금융거래 정보 위주로 개인 신용도를 매기는 터라, 신용카드를 거의 쓰지 않는 주부나 학생은 상대적으로 신용등급이 낮게 매겨질 수밖에 없고 이 탓에 금리가 싼 시중은행에서 대출 받기가 어렵다.

정부는 이런 문제를 해결하기 위해 비금융정보 전문 CB사를 도입하기로 했다. 말 그대로 통신ㆍ전기ㆍ가스 요금, 온라인 쇼핑내역, 소셜네트워크서비스(SNS)와 같은 비금융 정보만을 활용해 개인신용을 평가하는 회사다. 이미 미국에선 이런 회사들이 성업 중이다. 파이코(FICO)는 통신료와 공공요금 납부정보 등을 활용한 신용위험 측정모형을 개발해 약 1,500만명의 금융이력 부족자에 대한 신용점수를 새롭게 산출했다. 렌도(Lenddo)는 SNS 친구, 포스팅 등 260억개의 데이터를 머닝러신으로 분석해 개인 신용을 평가한다.

정부는 비금융정보 전문CB사엔 진입 문턱을 낮춰주기로 했다. 현행 CB사는 50억원의 자본금을 갖춰야 하는데 이 기준을 대폭 완화하는 것이다. 미국의 경우 렌도처럼 SNS를 분석해 신용도를 매기는 CB사는 자본금 요건이 5억원이고, 통신료 납부 내역처럼 정형정보를 활용하는 회사는 20억원이다.

정부는 개인사업자 CB사도 도입하기로 했다. 현재 금융사들은 정확한 신용을 알기 어렵다는 이유로 개인사업자에겐 보증과 담보 위주로 대출을 내준다. 때문에 담보물이 없는 소상공인은 은행에서 돈을 빌리기가 쉽지 않다. 정부는 개인사업자 신용을 평가하는 전문 CB사가 등장하면 영세 사업자들의 금융권 이용이 이전보다 더 수월해질 걸로 기대하고 있다. 정부는 카드사에 개인사업자 CB업 겸영을 허용하기로 했다. 카드사들은 가맹점별 상세 매출내역 등을 보유하고 있어 소상공인에 대한 신용을 면밀히 평가할 수 있기 때문이란 게 정부의 설명이다.

아울러 정부는 CB사에 빅데이터 업무를 허용해주기로 했다. 정부 및 공공기관에 대한 분석 등 일부 업무를 제외한 영리 목적의 빅데이터 사업 겸업을 금지해오던 것을 풀어주겠다는 것이다. CB사가 해외에서처럼 상권 분석, 대출모형 개발 등 다양한 서비스를 내놓을 수 있도록 길을 터주겠단 취지에서다. 선진국은 데이터를 다량으로 보유한 CB사들이 빅데이터 시장을 선도하고 있다. 미국의 3대 CB 중 한 곳인 익스페리언(Experian)은 금융거래 정보, 임대료 정보와 같은 보유 데이터를 기반으로 소비자들의 성향 등을 분석해 기업에 제공하는 빅데이터 컨설팅 서비스를 하고 있는데 전체 이익의 23%가 여기서 발생한다.

정부는 이번 방안을 추진하기 위해 내년 신용정보법을 개정하기로 했다. 현재 김병욱 더불어민주당 의원이 관련 법안을 대표 발의한 상황인데, 정부는 이를 중심으로 입법을 추진하겠단 계획이다. 권대영 금융위 국장은 “앞으로 새로운 CB사가 등장하면 사회초년생, 주부처럼 금융이력이 적어도 통신료만 성실히 납부했다면 신용평점이 개선돼 금융거래가 이전보다 수월해질 걸로 기대하고 있다”고 말했다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0