삼성내부 문서 공개

바이오젠 콜옵션 행사 연기 인지 불구

“콜옵션 행사 가능성 커졌다”며 관계사 전환

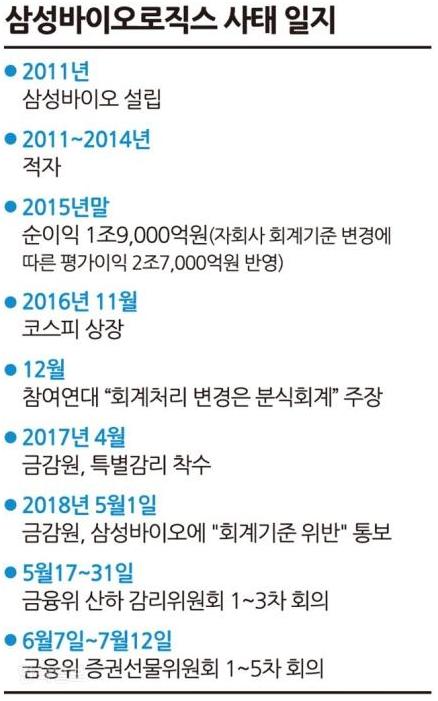

삼성바이오로직스(삼성바이오)가 2015년 종속회사(자회사)였던 삼성바이오에피스(에피스)를 관계회사로 변경하는 과정에서 그간의 주장과 달리 미국 바이오젠의 콜옵션(미리 정한 가격에 주식을 살 수 있는 권리) 행사 연기 사실을 미리 알고 있었던 것으로 확인됐다. 바이오젠이 에피스 지분에 대해 콜옵션을 행사할 가능성이 커져 회계처리 방식을 바꿨다는 삼성바이오의 주장과 배치되는 대목이다.

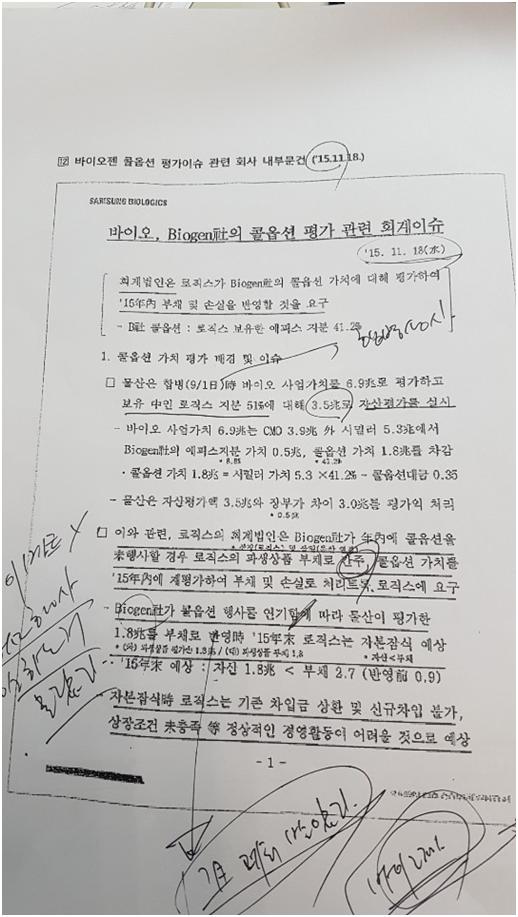

7일 박용진 더불어민주당 의원이 공개한 ‘15년 바이오젠 콜옵션 평가이슈 대응 관련 회사 내부문건’ 자료에 따르면 삼성바이오 재경팀은 2015년 9월16일 미국 바이오젠이 보유한 콜옵션에 대해 ‘파생상품부채’로 계상할 필요가 있다는 내용의 문건을 작성했다. 삼성바이오는 2012년 미국 바이오젠과 합작 투자해 에피스를 세우는 과정에서 바이오젠이 2018년 6월까지 에피스 지분을 49.9%까지 살 수 있는 권리를 갖는 이면계약을 했다. 삼성바이오 입장에서 콜옵션은 회계상 부채였지만 회사는 이를 즉각 장부에 반영하지 않다가 이 시기에 와서 부채로 처리하는 방안을 검토한 것이다.

삼성바이오가 콜옵션 회계처리를 검토하기 시작한 이유는 그달 1일 삼성물산과 제일모직이 합병해 재상장한 것과 관련 있다. 그 해 11월18일 작성된 삼성바이오 내부문건에는 ‘통합 삼성물산은 9월 합병 과정에서 제일모직 주가의 적정성 확보를 위해 (제일모직 자회사인)삼성바이오 사업가치를 6조9,000억원으로 평가해 장부(지분 51%)에 반영했다’는 내용이 담겼다. 이 과정에서 바이오젠 콜옵션은 1조8,000억원 규모의 부채로 계상됐다. 삼성바이오 장부에 반영되지 않았던 콜옵션 가치가 통합 삼성물산 회계에 반영되면서 삼성바이오 또한 이에 맞춰 회계처리해야 할 상황이 된 셈이다. 당시 문건에는 삼성바이오 감사법인인 삼일과 삼정회계법인은 삼성바이오에 콜옵션 가치를 평가해 2015년 말 장부에 ‘부채 및 손실’로 반영할 것을 요구한 사실이 담겼다.

당시 삼성바이오가 통합 삼성물산의 기준에 맞춰 1조8,000억원을 일시에 부채로 반영하면 그해 말 자본잠식이 불가피했다. 11월18일 문건에는 ‘삼성바이오가 자본잠식에 빠지면 기존 차입금 상환 및 신규차입이 불가하고 상장조건 미충족으로 정상적인 경영활동이 어려울 것으로 예상된다’고 적혀 있다. 삼성바이오는 이어 회계법인과 협의를 거쳐 마련한 2가지 대안을 적시한다. 1안은 콜옵션 조항을 수정해 부채로 처리하는 상황을 피하는 것이고 2안은 에피스를 시가(지분법)로 평가할 수 있게 관계회사로 변경하는 안이다.

삼성바이오는 이 문건에서 2안에 대해 ‘내부 시뮬레이션을 통해 지분법 평가를 하면 삼성바이오는 2조6,000억원, 삼성전자는 1조2,000억원의 대규모 평가이익이 발생한다’고 평가했다. 문제는 국제회계기준상 지분법 평가를 하려면 자회사를 관계회사로 전환할 만큼 중대한 지배력 변화가 있어야 가능하다는 점이다. 이에 대해 삼성바이오는 바이오젠의 에피스 지분 콜옵션 행사 가능성이 커진 점을 반영했다고 주장해왔지만, 정작 이 문건에는 ‘바이오젠이 콜옵션 행사를 연기했다’는 문구가 적시됐다. 삼성바이오가 바이오젠의 콜옵션 행사 가능성이 없는데도 이를 은폐하고 고의로 회계분식을 저질렀다는 의혹이 제기되는 대목이다.

박 의원은 “바이오젠이 콜옵션 행사를 미룬 걸 알고 있었으면서 삼성바이오가 에피스에 대한 지배력에 중대한 변화가 있는 것처럼 주장한 건 명백한 잘못”이라고 지적했다. 금융위원회 산하 증권선물위원회는 오는 14일 삼성바이오에 대한 2차 심의를 진행하고 이르면 이달 중 최종 결론을 낼 예정이다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0