자산 가격에 절대적 영향을 끼치는 경기순환 사이클이 부담스럽게 진행되는 것 같다. 비록 통계청이 공식적으로 우리 경기의 수축 국면 진입을 발표하진 않았지만, 언론 보도에 따르면 그 가능성이 검토된 것 같다. 물론 경기의 확장과 수축은 반복되고 그 과정에서 자산가격이 부침을 겪는 것은 자연스러운 현상이라 하겠다. 또 통상적 경기순환 과정에서 일어난 경기 수축이라면 자산 가격의 다소간 하락은 인내 가능할 것이다. 그러나 경기 수축 과정에서 충격 요인이 발생하면 우리 경기는 큰 부담을 받을 수밖에 없다.

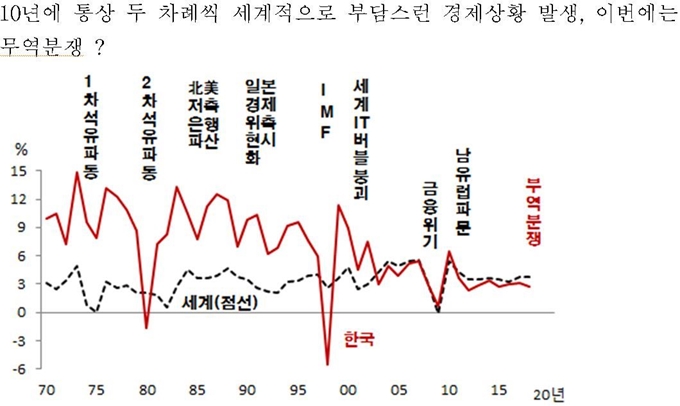

이렇게 말하는 이유는 세계경기가 올해를 기점으로 둔화될 듯한데 이 상황에서 격화되는 국가간 무역분쟁이 세계경제에 큰 부담을 줄 것 같기 때문이다. 즉 경기 수축 과정에서 무역마찰로 인해 세계경기가 통상적 상황보다 더 어려워지면 우리 경제는 상당한 타격을 받을 것이다. 경험적 사안이긴 하지만 실제로 1970년 이후 세계경제는 10년에 걸쳐 통상 두 차례씩의 기복을 경험했다. 두 차례 기복은 10년 단위 초반과 후반에 각각 발생했는데, 대체로 10년 단위 후반 상황이 10년 단위 초반보다 더 어려웠다.

예컨대 1970년대에는 1970년대 초반과 후반에 발생한 1, 2차 석유파동이 세계경제를 지극히 어렵게 했다. 또 2000년대 초반의 큰 경기 기복은 정보통신(IT) 버블 붕괴 과정에서, 그리고 2000년대 후반의 경기 기복은 미국발 금융위기 과정에서 겪었다. 이어 2010년대 초반에는 남유럽국가 파문이 세계경제에 큰 부담을 주었다. 이러한 외부쇼크가 발생할 때 우리 자산시장은 3저(엔고에 따른 상대적 원저, 자원가격 하락, 당시 기준 저금리) 효과를 잘 활용한 1980년대를 제외하고는 적지 않은 부담을 받았다. 사실 세계적 쇼크가 발생할 때마다 당시 각국 자산시장은 혼미했는데, 우리가 역사상 가장 큰 호황을 누렸던 1980년대만 해도 28개 국가에서 모라토리엄(채무불이행)이 발생했다.

앞서 거론했듯이 향후 중장기 세계경기 흐름은 여의치 않다. 특히 우리경제가 크게 의존하는 주요 국가의 향후 경기가 둔화될 듯하다. 10월에 발표된 국제통화기금(IMF) 자료에 따르면 미국 성장률은 올해 2.8%를 기점으로 내년에는 2.5% 그리고 2020~23년은 연 2% 이하로 추정된다. 또 IMF는 중국 성장률이 2023년까지 줄곧 둔화될 것으로 예상했다. 이런 가운데 세계적으로 무역마찰이 심화되면 세계경기 위축은 예상보다 더 클 것이다.

특히 중국의 경우 미국과 무역마찰을 해소해도 큰 부담을 받는다. 미중간 무역마찰 타결이란 그간 중국에만 유리했던 중국의 경제정책이 수정됨을 뜻하기 때문이다. 그 결과로 인해 중국경제가 부담 받으면, 중국에 수출의존도가 높은 우리에게도 그 부담이 전가될 것이다. 때문에 경우에 따라서는 IMF가 2.6~2.8%로 추정한 우리의 2019~2023년 성장률이 그 보다 더 낮을 수 있다. 사실 그간 IMF 전망의 추정오차를 감안하면 무역마찰 부담이 없어도 2019~20년 성장률은 2%대 초반, 2021~23년 성장률은 2% 이하일 가능성도 있다.

상황이 이렇기에 올해 대다수 상장기업의 이익은 지난해보다 줄어들 듯하다. 내년 성장률은 올해보다 더 낮을 것이기에 기업이익은 내년에도 감소할 것이다. 때문에 내년의 급여인상은 제약될 것인데, 소득이 여의치 않으면 주택가격은 누그러지기 마련이다. 소득은 주택수요의 실체이기 때문이다.

한편 주가는 이익 수준보다 이익 증감 여부에 절대적 영향을 받아왔다. 때문에 이익이 감소하면 주가의 추세적 상승은 기대하기 어렵다. 다만 올해 이익 기준 주가수익비율(PERㆍ주가를 주당 순이익으로 나눈 값)이 10~11배 수준이어서 주가 하락은 제한적일 듯하다. PER 10~11배를 금리로 환산하면 2% 내외 예금금리보다 월등히 높은 9~10%이기 때문이다. 때문에 주가는 당분간 일정폭 내에서 등락할 듯싶다. 그러나 내년으로 넘어가면 일정폭 내에서 등락해도 추세적 경기둔화로 인해 주가 기복이 클 것 같다. 현금자산 비중 확대도 고려할 상황인 듯하다.

전 IBK투자증권 사장

기사 URL이 복사되었습니다.

댓글0