연준, 2.00~2.25% 예상… 한국과 최대 0.75%p 차

한경연 “0.25%p 벌어지면 자금 15조 유출 가능성”

미국 중앙은행인 연방준비제도(연준ㆍFed)가 26일(현지시간) 기준금리를 올릴 것이 확실시되면서 한국은행이 풀어야 할 ‘금리 방정식’도 한층 복잡해졌다. 경기, 물가, 금융안정이라는 3대 변수는 물론이고, 연준 금리 인상에 따른 내외금리차 확대와 신흥국 불안 심화 가능성까지 금리 결정의 주요 변수로 부상한 까닭이다. 지난해 11월 금리를 올린 이후 줄곧 추가 인상 신호를 발신하면서도 경기 불안을 이유로 1년 가까이 머뭇댄 한은 앞엔 어느덧 ‘10월 인상’ ‘11월 인상’ ‘연내 인상 보류’의 세 가지 선택지만 남은 형국이다.

연준의 통화정책 결정기구인 연방공개시장위원회(FOMC)는 이날 오후 2시(한국시간 27일 오전 3시) 성명서를 발표하고 기준금리 운용 목표를 발표한다. 시장에선 연준이 현행 연 1.75~2.00%인 기준금리를 0.25%포인트 올려 연 2.00~2.25%로 조정하는 것을 기정사실화하고 있다. 시장 예상대로라면 한국(현행 연 1.50%)과 미국의 기준금리 차는 최대 0.75%포인트로 확대된다.

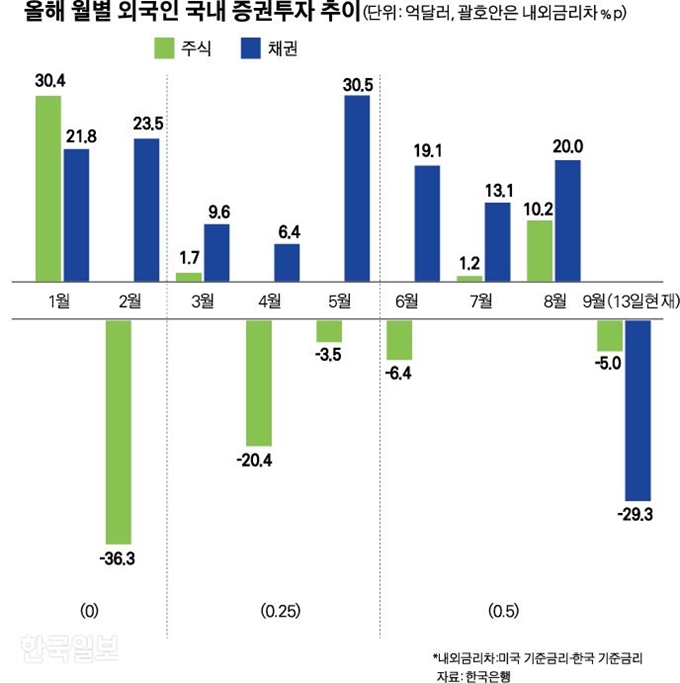

미국 금리 인상은 크게 두 가지 경로로 우리나라에 투자된 외국인 자금의 유출을 부를 수 있다. 보다 높은 수익률을 따라 움직이는 돈의 생리상 한국 투자금이 미국 등으로 옮겨갈 가능성이 첫 번째다. 한국경제연구원은 이날 발표한 보고서를 통해 한미 금리 격차가 0.25%포인트 확대되면 주식ㆍ채권 투자 8조원, 직접투자 7조원 등 15조원의 국내 유입 자금이 빠져나갈 수 있다고 경고했다.

또 다른 경로는 미국의 통화 긴축 정책이 신흥국 금융시장 전반에 부정적 여파를 미치며 한국도 영향권에 들 가능성으로, 한은 또한 우려의 수위를 높이고 있는 바다. 실제 한미 금리 역전이 현실화한 올해 3월 이후에도 외국인 자금은 4월을 제외하고 줄곧 순유입을 기록했지만, 이달 들어선 아르헨티나, 브라질 등 취약 신흥국의 불안 심화와 맞물려 큰 폭의 자금 유출을 보이고 있다. 특히 이달 FOMC 회의에서 함께 공개될 위원들의 기준금리 전망치에서 ‘12월 추가 인상 확실시’와 같은 매파(통화긴축 선호)적 신호가 읽힐 경우 신흥국이 받을 충격은 배가될 수도 있다.

내외금리차 확대는 한은 입장에선 금리 인상 당위론을 뒷받침할 재료가 될 전망이다. 한은은 5월 이후 통화정책 여력 확보와 물가 상승 압력, 최근에는 금융시장 불안 우려를 앞세워 금리를 올려야 한다는 입장을 꾸준히 강조하고 있다. 그러나 성장과 물가 상승세가 한은의 당초 전망에 못 미치는 데다가 고용, 소비심리 등 주요 지표들이 악화일로를 걸으면서 시장에서 금리 인상 신호는 반감되고 있다. 한은 내 금리 결정기구인 금융통화위원회에선 ‘가장 확실한 금리 조정 신호’로 여겨지는 소수 의견(금리 인상)이 7, 8월 연달아 나왔지만 금리 향방의 불확실성을 해소하기엔 역부족인 상황이다.

이렇다 보니 한은이 언제쯤 금리 추가 인상을 단행할지를 두고 시장의 예측은 크게 엇갈린다. 올해 금통위 회의는 10월18일, 11월30일 두 차례 남았다. 다만 이달 들어 이낙연 국무총리의 금리 인상 필요성 발언, 매파적 견해가 보다 강화된 8월 금통위 의사록, 서울 부동산 가격 급등을 우려한 한은의 ‘금융안정 상황’ 보고서 등이 이어지면서 연내 인상 전망이 보다 강화된 분위기다. 정민 현대경제연구원 연구위원은 “한미 금리차, 가계부채 등을 고려해 한은이 연내 금리를 한 차례 올릴 것이고 시기는 10월이 유력하다”고 내다봤다. 다음달 발표될 9월 취업자 증가 수 통계가 전년동기 대비 마이너스로 돌아설 것이란 전망이 나오는 등 경기 지표 개선 가능성이 불투명한 상황에서 한은이 자칫 실기할 수 있다는 지적도 연내 인상론을 뒷받침한다. 그러나 금리를 올렸다가 부진한 경기에 더욱 찬물을 껴얹는 상황이 연출되는 것은 한은으로선 큰 부담이다. 이미선 하나금융투자 연구원은 “부진한 고용과 하반기 성장률 둔화를 고려하면 한은이 기준금리를 올리는 데에 여러모로 부담이 있어 연내 인상이 쉽지 않을 것”이라고 전망했다.

이훈성 기자 hs0213@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0