최근 정부가 대출 규제를 대폭 강화하면서 주요 인터넷 커뮤니티엔 무주택자도 앞으론 은행 대출을 받아 집을 살 수 없는 것 아니냔 우려가 커지고 있다. 그러나 이는 절반만 맞다. 연 소득 7,000만원 이하 무주택자인 서민 실수요자를 대상으로 한 정책대출 상품엔 여전히 규제가 적용되지 않아 서울과 같은 투기지역에서도 얼마든지 요긴하게 활용할 수 있다.

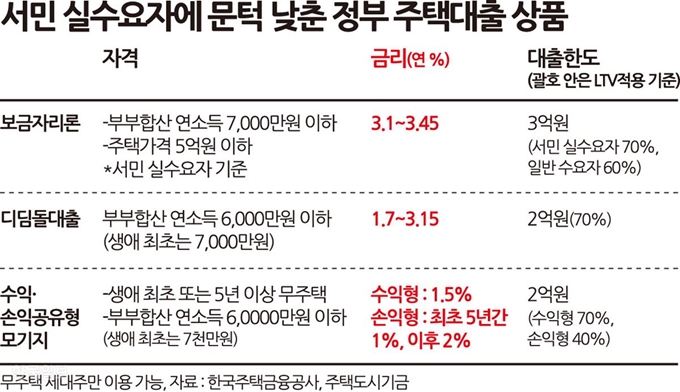

17일 금융당국에 따르면 정부는 무주택 서민 실수요자의 내집 마련을 돕기 위해 내놓은 정부 대출상품엔 앞으로도 강화된 대출규제를 적용하지 않을 방침이다. 이러한 정책대출 상품엔 보금자리론, 디딤돌대출, 공유형모기지 상품 등 3가지가 있다.

현재 서울 전 지역과 경기 과천, 세종, 대구 수성구 등의 투기과열지구(전국 43곳)에선 일반 은행 주택대출 때 적용되는 담보인정비율(LTV)과 총부채상환비율(DTI)이 각각 40%다. 정부는 부부합산 연소득이 7,000만원 이하면서 사려는 집이 5억원 이하일 경우에만 LTV와 DTI를 10%포인트씩 높여주는 예외를 뒀다. 이 조건을 충족해도 투기과열지구에선 집값의 50%까지만 대출이 가능하다.

하지만 정책대출 상품은 예외다. 상품별 자격조건에 부합하면 투기지역인 서울에서도 집값의 70%까지 대출받는 게 가능하다. 우선 3개 정책상품 중 보금자리론의 대출한도가 3억원으로 가장 높다. 보금자리론도 청약조정지역에선 LTVㆍDTI가 10%포인트씩 깎여 각각 60%와 50%가 적용되지만, 서민 실수요자 기준(부부합산 연소득 7,000만원 이하+사려는 집 5억원 이하)을 갖추면 LTV를 70%로 적용해 준다. 예컨대 무주택 서민이 서울 서대문구의 4억원짜리 아파트를 살 때 일반 은행상품으론 최대 2억원원(LTV 50%)까지만 대출이 가능하지만, 보금자리론에선 한도가 2억8,000만원(LTV 70%)으로 올라간다. 금리 역시 연 3.1(만기 10년)~3.45%(30년) 수준으로 은행 상품(연 3.2~3.8%ㆍ전국은행연합회 8월 기준)보다 낮다.

생애최초로 집을 사려는 신혼부부라면 디딤돌대출이 유리하다. 이들에겐 최대 0.4%포인트 금리를 깎아줘 1~2%대 금리로 최대 2억원까지 빌릴 수 있다. 유대윤 주택금융공사 팀장은 “서울에서 신축 빌라를 사려는 이에게 적당한 상품”이라고 말했다.

2013년 출시된 수익ㆍ손익공유형 모기지도 눈 여겨 볼만하다. 금리가 연 1.5~2%로 상당히 낮다. 대신 집값 상승 또는 하락 때 수익과 손해의 일부를 기금과 나누는 구조다. 우리ㆍ국민ㆍ신한은행에서 해당 상품을 이용할 수 있다. 김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0