금융권에서 영업지점 축소에 따른 비대면 거래가 확산되고 있는 추세지만 정작 보험시장에선 비대면채널을 활용한 상품 판매가 저조한 것으로 나타났다.

26일 보험연구원의 ‘보험회사 비대면채널 활용 현황과 시사점’에 따르면 지난해 보험료 기준 생명보험ㆍ손해보험의 비대면 채널 판매비중은 각각 1.4%, 12.1%에 머물렀다. 비대면 채널이란 보험설계사가 아닌 텔레마케팅(TM), 온라인(CM), 홈쇼핑 등의 판매망을 일컫는다. 보고서를 작성한 안철경 보험연구원 선임연구위원은 “생명보험의 경우 2012년을 정점으로 비대면채널 판매 비중이 마이너스 성장을 기록 중”이라며 “금융당국의 규제ㆍ감독이 배경으로 풀이된다”고 분석했다.

다만 금융당국의 지속적인 지도로 인해 비대면채널의 고질병이던 불완전판매 비율은 개선되고 있다. 생명보험의 경우 텔레마케팅과 홈쇼핑의 불완전 판매 비율이 2011년 각각 1.63%, 1.73%로 보험설계사를 통한 불완전 판매의 비율(0.83%)보다 2배 가까이 높은 편이었지만 지난해에는 이 비율이 각각 0.41%, 0.37%로 떨어졌다.

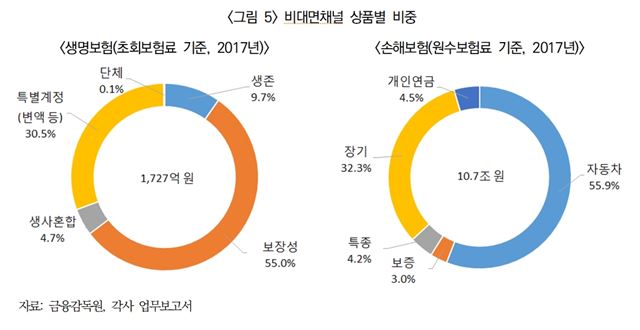

비대면채널로 판매되는 보험상품은 구조나 약관이 단순하고 정형화 돼 있는 것들이 많다. 생명보험은 실손보험 등 보장성보험(55.0%)이 대부분을 차지했고, 손해보험의 경우 자동차보험(55.9%)이 압도적이었다. 보장범위 등이 복잡하면 전화로만 설명하기가 어렵고, 불완전판매 가능성도 크기 때문에 보험사들이 비대면 판매를 꺼린다는 것이다.

비대면채널을 통한 보험상품 가입 수요는 늘어날 것으로 전망됐다. 보험연구원이 지난해 실시한 설문조사에 따르면 보험설계사를 거친 대면거래보다 비대면거래 등을 활용한 ‘보험사 직판’을 선호하는 소비자 비율이 현재 생명보험은 3.6%, 손해보험은 13.3% 수준이지만 앞으로는 최대 10.7%, 26%까지 증가할 것으로 점쳐졌다. 정인영 보험연구원 연구원은 “비대면채널로 판매되는 보험은 사업비가 저렴해 보험료 부담을 낮추는 등 장점이 있다”며 “보험상품 표준화를 통해 활성화될 수 있도록 금융당국의 정책적 지원이 필요하다”고 말했다.

장재진 기자 blanc@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0