시중은행들이 이산가족, 고령화, 반려동물 등 사회적 변화에 맞춘 이색 신탁상품을 잇따라 내놓으며 고객을 끌어 모으고 있다. 통상 수억 원이던 최소 가입금액도 200만~500만원 수준으로 대폭 낮춰 대중화도 꾀하고 있다. 은행 수익 모델을 다각화하려는 이러한 시도에 고객들도 호응하면서 시장 규모가 꾸준히 커지고 있다.

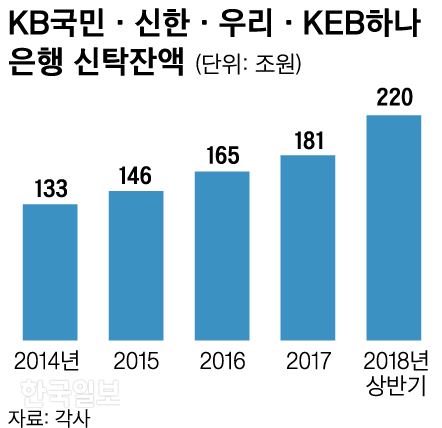

23일 금융권에 따르면 KB국민 신한 우리 KEB하나은행 등 4개 시중은행의 신탁 수탁고 잔액은 올해 상반기 220조3,541억원으로 나타났다. 2014년 말(133조1,039억원)에 비하면 3년여 만에 65% 넘게 늘어난 규모다.

‘믿고 맡긴다’는 의미의 신탁은 예금ㆍ부동산 등 고객이 맡긴 재산을 은행이 맡아 관리한 뒤 일정 시점에 지정된 수익자에게 돌려주는 금융서비스다. 그간 신탁은 고액 자산가의 전유물로 여겨졌지만, 최근 은행들은 1인 가구 증가, 고령화 등 변화하는 사회 분위기에 맞춰 가입 문턱을 낮추고 다양한 이색 상품을 적극적으로 선보이며 고객 몰이에 나섰다.

국민은행은 남북 해빙 분위기에 맞춰 북한의 이산가족에게 상속 자금을 남길 수 있는 특화상품인 ‘KB 북녘가족애(愛) 신탁’을 출시했다. 이산가족이 은행에 미리 자금을 맡겨두면 사후 북한 가족에게 전달될 수 있도록 지원하는 상품으로, 은행은 향후 통일이 되거나 남북간 원활한 교류가 이뤄져 자금 이동이 가능해지면 북한 가족의 신원을 확인한 뒤 자금을 전달한다는 방침이다.

이른바 ‘펫팸족(Pet+Familyㆍ반려동물을 가족처럼 여기는 사람)’이 1,000만을 넘어서는 등 반려동물 시장이 매년 커지면서 관련 신탁도 나온 상태다. 주인이 사후 반려견을 돌봐줄 새로운 부양자를 미리 지정하고 사육에 필요한 자금을 설정하는 상품으로 국민은행에서 판매되고 있다. 황원경 KB금융지주경영연구소 선임연구위원은 “1인 가구 증가, 반려동물을 가족으로 여기는 경향 등으로 관련 사업은 계속 확대될 가능성이 크다”고 말했다.

고령화 추세를 반영한 상품도 인기다. 2010년 ‘하나 리빙트러스트’ 브랜드를 출시하며 신탁시장에 선제적으로 뛰어들었던 하나은행은 현재 치매를 대비해 자산 관리를 설계해주고 치매 판정 후엔 병원비 간병비 생활비 등을 안정적으로 지급 관리해주는 ‘치매 안심 신탁’, 가입자 본인이 사망했을 경우 가족들에게 부담을 주지 않고 장례 세금 채무상환을 대신 처리해주는 ‘가족배려신탁’ 등을 판매하고 있다. 이 은행은 이혼 소송 급증에 따른 양육비 분쟁을 방지하기 위한 신탁도 내놓은 상태다.

조부모가 본인 사후에도 손주의 대학 입학, 결혼, 생일 등 행사가 발생할 때마다 현금을 지급할 수 있는 신탁상품(국민은행), 자산을 은행에 맡긴 뒤 일반 통장으로 사용하다가 위탁자 사망 후 잔액을 계약서에 명시해 놓은 공익단체, 학교 등에 기부하는 ‘유언기부신탁’(신한은행) 등도 눈길을 끌고 있다.

시중은행들이 신탁시장에 속속 뛰어드는 것은 일종의 ‘블루오션’ 선점을 위해서다. 금융감독원에 따르면 4대 시중은행의 지난해 누적 신탁수수료는 7,893억 원으로 전년보다 64%급증했다. 예대마진(예금이자와 대출이자의 차이)에 따른 이자이익 만으론 성장 한계에 다다른 상황에서 비이자 수익을 낼 수 있는 신탁이 은행의 미래 먹거리로 부상하고 있는 셈이다. 이를 위해 각 은행들은 조직개편을 통해 신탁사업 관련 사업부를 그룹 단위로 격상하는 등 힘을 싣고 있다.

배정식 KEB하나은행 리빙트러스트센터장은 “최근 고령화, 1인 가구 증가, 한부모 가정 등 다양한 형태의 사회 문제에 대한 고민을 해결해주는 사회안전망으로서 신탁이 활용된다”며 “은행 내에서도 단계별 전문가 양성 과정을 통해 신탁 전문가를 늘리고 있다”고 말했다. 허경주 기자 fairyhkj@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0