보험계약을 담보로 대출을 받는 ‘보험계약대출(구 약관대출)’ 가운데 금리확정형 생명보험계약에 대한 대출 가산금리가 다른 금융상품보다 높은 것으로 나타났다.

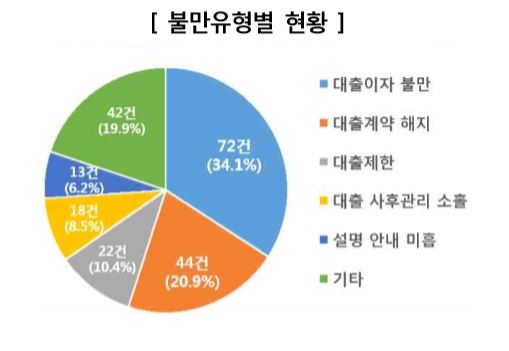

3일 한국소비자원에 따르면 2015년부터 지난해까지 ‘1372소비자상담센터’에 접수된 보험계약대출 관련 소비자 민원 211건 가운데 가장 많은 불만은 ‘대출이자(34.1%)’로 나타났다. 이어 ‘대출계약 해지 관련(20.9%)’ ‘대출제한(10.4%)’ ‘대출 사후관리 소홀(8.5%)’ ‘설명ㆍ안내 미흡(6.2%)’ 등 순으로 상담이 많았다.

보험상품은 가입자가 적립한 금액에 대해 이율이 변동되는지 여부에 따라 ‘금리확정형’과 ‘금리연동형’으로 구분된다. 보험계약대출 금리는 보험상품별 적립금 이율(기준금리)에 업무원가 등을 고려한 가산금리를 더해 산출된다. 소비자원 조사 결과 금리확정형 생명보험 대출의 경우 6개 보험사 평균 가산금리는 2.07%였는데, 이는 우체국과 수협(각각 1.5%)은 물론 새마을금고(2.0%)의 대출 가산금리보다도 0.07% 포인트 높은 수준이었다. 소비자원 관계자는 “보험 해지환급금 한도에서 대출을 받기 때문에 안정성이 보장되는데도 금리확정형 생명보험 대출의 가산금리가 상대적으로 높게 측정돼 있다”고 지적했다. 금리확정형 손해보험(1.54%)과 금리연동형 생명보험(1.50%) 및 손해보험(1.67%)의 계약대출 가산금리는 다른 금융기관과 비슷하거나 낮은 편이었다.

대출 거래조건 설명 실태에서는 생명ㆍ손해보험사 10곳 중 인터넷을 통한 가입은 3개사가, 모바일은 2개사가 비대면 거래 시 대출고객에게 가산금리 산정 내용을 상세히 설명하지 않은 것으로 드러났다. 전화상 가입의 경우 10곳 모두 가산금리 설명이 없었다. 게다가 보험사 10곳 모두 보험계약대출 약정서에 대출기간 및 금리, 개별 거래조건 등을 명시하지 않았고, 소비자에 불리한 약관이 포함되는 것으로 나타났다. 장재진 기자 blanc@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0