삼성ㆍ한화ㆍ교보 등 7개 그룹 대상

금융위, 모범규준 확정 시범 운영

삼성, 달라진 새 기준 적용 땐

작년의 3/1, 기준선 간신히 턱걸이

적격자본 줄고 필요자본은 급증

삼성전자 지분 매각 압박 커질 듯

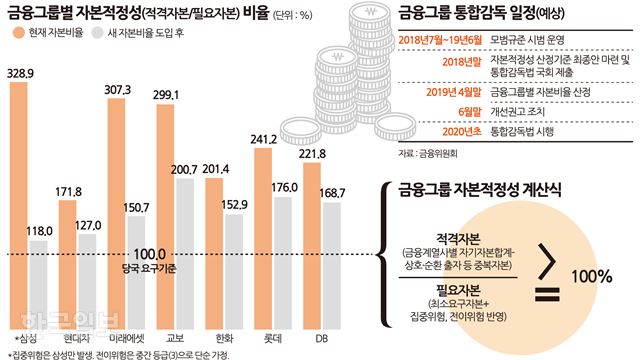

대기업에 속한 금융사를 하나로 묶어 금융그룹 전체가 적정한 자본수준을 유지하고 있는지 등을 따져보는 금융그룹 통합감독 제도가 도입됐다. 삼성과 미래에셋 등 이전보다 훨씬 깐깐한 자본 적정성 기준을 적용받게 된 7개 그룹 모두 당장 추가로 자본을 쌓을 필요는 없는 상황이다. 그러나 삼성은 기준선인 100%를 살짝 웃돌아 지배구조 개편 압박을 더 받게 됐다.

금융위원회는 1일 이 같은 내용을 골자로 한 금융그룹 통합감독 모범규준을 확정, 시범운영에 들어갔다. 정부의 통합감독 대상은 금융자산이 5조원 이상인 삼성, 한화, 현대차, 교보생명, 미래에셋, 롯데, DB 등 7개 금융그룹이다. 그룹이 부실해지면 계열 금융사도 타격을 받고 결국 금융사에 돈을 맡긴 소비자까지 피해를 볼 수 있어 이를 미리 막겠다는 게 제도의 취지다.

핵심은 7개 금융그룹을 상대로 이전보다 엄격한 자본규제 잣대를 적용하는 데 있다. 기본 원칙은 금융계열사간 자본의 합(적격자본)이 필요자본(금융업권별 최소요구자본)을 웃돌아야 한다는 것이다. 특히 이전엔 계열사간 상호출자로 외부 수혈 없이 창출한 가공의 자본(중복자본)도 적격자본으로 인정받았지만 앞으론 이를 모두 덜어내야 한다. 또 필요자본에 반영해야 하는 항목이 집중위험과 계열사간 전이위험 항목 등 두 가지나 더 늘었다. 집중위험은 계열사별로 따로 보면 문제가 없어 보이지만 그룹 전체로 합하면 위험이 한 군데로 집중되는 경우, 이 위험 크기를 산정해 필요자본에 반영하도록 한 것이다.

새 기준 도입으로 가장 큰 영향을 받는 곳은 삼성그룹이다. 지난해 말 삼성의 적격자본은 57조원, 필요자본은 17조원으로 자본비율이 기준선(100%)의 3배 이상인 328.9%에 달했다. 하지만 새 기준에선 삼성의 자본비율은 기준선을 살짝 웃도는 118% 수준으로 급락한다. 상호 출자로 발생한 중복 자본(6조3,000억원)을 적격자본에서 걷어내고 전체 자본의 83%를 삼성전자 지분으로 과도하게 갖고 있는 삼성생명에서 발생한 집중위험(20조원)과 계열사간 전이위험(6조원) 등을 가산한 데 따른 것이다. 이런 항목들을 반영해 계산하면 삼성금융그룹의 적격자본은 51조원에 못 미치는 수준으로 줄고 필요자본은 43조원으로 급증한다. 금융위 관계자는 “그간 부풀려진 자본이 새 기준에서 바로 조정된다는 데 의미가 있다”고 말했다.

삼성생명으로선 삼성전자 지분 처리를 두고 고민이 더 깊어졌다. 금융그룹 통합감독 상 자본적정성 기준은 간신히 충족했지만 정부와 여당이 추진 중인 보험업법이 개정되면 삼성생명은 보유 중인 삼성전자 지분을 다 팔아도 기준을 충족할 수 없다. 집중위험을 줄이기 위해선 삼성전자 지분을 팔아야 한다. 결국 삼성은 총수 일가 중심으로 형성된 순환출자 고리를 끊는 지배구조 개편과 함께 금융사의 비계열금융사 주식 처분을 함께 고민해야 하는 난감한 상황이다. 삼성생명 관계자는 이날 “다양한 방안을 모색 중”이라고 밝혔다. 시장에선 삼성이 쓸 수 있는 뾰족한 방안이 현실적으로 없다는 점에서 정부가 퇴로도 주지 않고 압박만 하는 것 아니냔 지적도 나온다.

삼성 다음으론 미래에셋의 자본비율이 기존 307.3%에서 150.7%로 절반 넘게 줄어들었다. 상호 출자로 발생한 중복자본 4조원을 걷어내면서 적격자본이 대폭 줄어든 데 따른 것이다. 미래에셋 역시 그간 자본 부풀리기가 심했다고 볼 수 있는 대목이다.

정부는 하반기 중 통합감독법을 국회에 제출해 이르면 내년 하반기 본격 시행하겠다는 계획이다. 자본비율이 100%를 밑돌면 정부는 5년에 걸쳐 자본을 끌어올리라고 지시할 수 있다. 김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0