내달 23일부터 농ㆍ수협, 새마을금고와 같은 상호금융권에서도 주택담보대출(이하 주담대)을 받기가 지금보다 더 까다로워질 전망이다. 상호금융권 주담대에도 대출자의 상환능력을 보다 종합적으로 살피는 총부채원리금상환비율(DSR) 제도가 본격 도입되기 때문이다. 부동산 임대 사업을 목적으로 상가나 주택을 사기 위해 상호금융권에서 담보 대출을 받는 것도 문턱이 올라간다.

금융위원회는 다음달 23일부터 신협과 농협, 수협, 산림조합, 새마을금고에 이 같은 규제가 본격 도입된다고 5일 밝혔다. 은행 등 업권과 규제 차이 때문에 상호금융권에서 대출 풍선효과가 발생하지 않도록 간극을 채우기 위한 조치다.

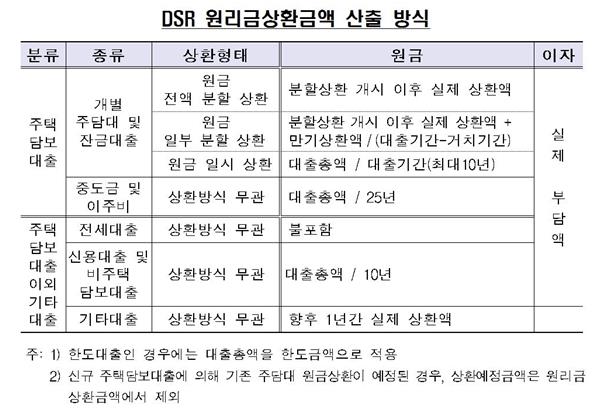

DSR는 현재 주담대에 활용되는 총부채상환비율(DTI)보다 한층 강력한 대출규제 수단이다. DTI는 대출자의 연간소득과 주담대 원리금 상환액ㆍ나머지 대출의 이자상환액을 비교한다. 이에 비해 DSR는 대출자가 갖고 있는 모든 대출의 원리금을 소득과 비교하는 만큼 대출한도와 금리가 더 불리해질 수 있다. 정부는 주택대출, 신용대출 등 모든 가계대출에 DSR를 적용하고, 농어민 정책자금처럼 일부 서민금융상품엔 예외를 두기로 했다. 다만 DSR 비율을 획일적으로 정하진 않았다. 조합 및 새마을금고가 여신심사 과정에서 DSR를 자율적으로 활용하도록 했다.

부동산임대업 여신심사도 훨씬 강화된다. 연간 임대료로 은행 이자를 얼마나 감당할 수 있는지 따지는 임대업 이자상환비율(RTIㆍRent to Interest) 제도가 상호금융권에 새로 도입된다. RTI는 연간 임대소득을 연간 이자비용으로 나눈 것이다. 부동산 가치는 그대로여도 임대수익이 줄거나 대출금리가 오르는 변수가 생기면 대출액이 확 줄어들 수 있도록 설계된 게 핵심이다. 임대업 대출 땐 주택의 경우 연간 임대수익이 연간 이자비용의 1.25배를 넘어야만 대출이 가능해진다. 더구나 상가와 같은 비주택은 RTI 비율이 1.5배 이상이어야 한다. 임대사업자는 그 동안 별다른 규제를 적용 받지 않아 일반 주택수요자(집값 40%ㆍ서울 기준)가 집을 살 때보다 훨씬 많은 대출(집값 80%)을 받는 게 가능했지만 앞으론 제동이 걸린다. 다만 RTI 기준을 밑돌아도 은행이 대출서류에 상환능력이 있어 허용한다는 식의 심사의견을 기재하면 예외적으로 대출승인을 받을 수 있다. 또 1억원 이하 소액 대출, 상속ㆍ경매 등 불가피한 채무인수, 중도금대출 등은 RTI 심사 대상에서 제외된다. 김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0