사회에 첫 발을 디디면 목돈 마련 차원에서 저축성보험에 가입하는 일이 많다. 저축성보험에 가입할 때 딱 두 가지만 신경 쓰면 만기 때 돌려받는 액수를 높일 수 있다.

31일 금융감독원의 ‘저축성보험 가입시 유의사항’에 따르면 저축성보험에 가입할 땐 온라인 전용상품을 고르는 게 만기 때 환급금을 높일 수 있는 가장 좋은 방법이다. 저축성보험이란 만기 때 가입자가 낸 보험료보다 더 많은 보험금을 돌려주는 저축상품이다. 보험사들이 보험료를 각종 금융상품에 투자해 시중은행보다 높은 금리를 적용해 주기 때문이다. 다만 저축성보험은 일반 시중은행 예금과 달리 가입자가 낸 보험료 전액이 금융상품에 투자되지 않는다. 보험모집인에게 돌아가는 비용과 각종 수수료, 사망보장을 위한 위험보험료를 뺀 나머지만 금융상품에 투자된다. 상품마다 다르긴 하지만 납입보험료의 5~15%가 비용으로 나간다. 보험 상품설명서에 공제금액 공시를 보면 보험료에서 빠져나가는 비용을 파악할 수 있다.

때문에 저축성보험은 가입한 지 얼마 안돼 해지할 경우 원금을 못 건질 가능성이 크다. 따라서 저축성보험에 가입할 땐 각종 비용이 덜 들어가는 상품을 고르는 게 좋은데, 일반 상품보다 비용과 수수료가 싼 온라인 전용 보험상품이 제격이다. 온라인 전용 상품 중에서도 ‘해지공제’가 없는 상품을 고르면 초기에 해지해도 보험료의 95~100% 수준을 돌려받을 수 있다. 해지공제란 보험 해지 때 보험사가 계약자에게 지급할 환급금에서 보험모집인에게 이미 지급한 모집수당을 공제하는 것을 일컫는다. 해지공제가 없는 온라인 전용 상품에 가입하면 비용이 덜 나가는 만큼 만기 때 돌려받는 환급금도 커진다.

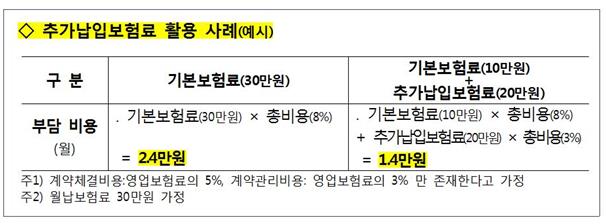

두 번째는 보험료 추가납입 서비스를 적극 활용하는 것이다. 예컨대 매달 30만원씩 보험료를 낸다고 가정하면 이 가운데 8%인 2만4,000원이 비용으로 나간다. 하지만 기본보험료를 10만원으로 낮추고 나머지 20만원은 추가 납입하는 식으로 보험료 납부방법을 바꾸면 매달 나가는 비용이 1만4,000원으로 확 낮아진다. 기본보험료는 보험계약 체결 때 매달 계속 내기로 한 보험료를 말하는데, 비용 중 가장 큰 비중을 차지하는 계약체결비용(보험모집 과정에서 발생하는 비용)은 기본보험료에서만 나가고 추가납입보험료엔 이 비용이 부과되지 않기 때문이다. 기본보험료의 2배 이내에서 보험료를 추가로 낼 수 있다. 따라서 같은 보험료를 내더라도 기본보험료는 낮추고 추가납입을 더 많이 내는 식으로 하면 전체 비용이 줄어 만기 때 돌려받는 환급금이 커진다.

일부 보험모집인 가운데 종신보험을 권유할 때 연금전환 기능을 강조하기도 하는데 연금을 위한 목적이라면 종신보험을 가입해선 안 된다. 종신보험은 가입자 사망 시 유가족에게 사망보험금을 지급하는 보장성상품으로, 연금보험이나 저축성보험보다 비용이 비싸 저축 목적에 적합하지 않다. 연금 역시 해지환급금 안에서 지급하는데, 비용이 높은 상품 구조상 해지환급금이 그간 낸 보험료를 밑돌 수밖에 없어 연금으로 받으면 오히려 손해다. 김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0