전업주부 김모(51)씨는 2년 전부터 매달 10만원을 국민연금에 넣고 있다. 소득이 없어 의무가입대상은 아니지만 물가상승률을 반영하는 몇 안 되는 재테크 상품인데다가 국가에서 운영하는 만큼 신뢰가 갔기 때문이다. 김씨는 “국민연금이 고갈된다는 얘기도 있지만 아직 먼 미래의 일인데다 회사의 이윤을 우선하는 민간연금보험상품보단 훨씬 안정적이라고 생각했다”고 말했다.

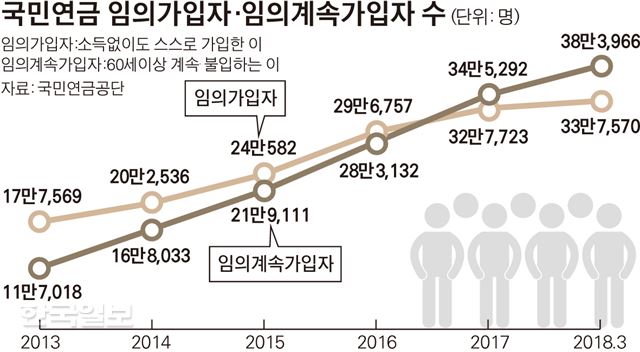

김씨처럼 노후 대비를 위해 자발적으로 국민연금에 가입하는 사람들이 늘고 있다. 21일 국민연금공단에 따르면 국민연금 임의가입자 수는 지난 3월 기준 33만7,570명까지 늘어났다. 임의가입자란 18~59세 국민 가운데 소득이 없어 국민연금에 의무적으로 가입하지 않아도 되지만 스스로 가입하는 이를 의미한다. 사업장ㆍ지역 가입 의무가 없는 전업주부와 학생, 군인 등이 이에 해당한다.

임의가입자 수는 2011년 17만1,134명, 2012년 20만7,890명으로 증가했다. 다만 2013년에는 기초연금(65세 이상 소득 하위 70% 대상)을 국민연금 가입 기간과 연계해 차등 지급하기로 함에 따라 국민연금 장기가입자가 오히려 역차별을 받는다는 논란이 일면서 17만7,569명으로 감소하기도 했다. 그러나 이후 다시 가입자가 매년 늘고 있다.

특히 지난해 초 국민연금이 임의가입자를 분석한 결과, 40ㆍ50대 여성이 전체의 74%를 차지했다. 더구나 지역별 인구대비 임의가입 비율은 서울 강남구(1.15%)와 서초구(1.04%)만 유일하게 1%를 넘었다. 금천구(0.51%)나 중랑구(0.55%)의 두 배다. 하철규 NH투자증권 100세시대 연구소 수석연구원은 “외벌이 가구라도 안정적 노후생활을 위해서는 배우자가 국민연금 임의가입을 통해 수령자격을 얻는 ‘연금맞벌이’가 필수”라며 “직장은 그만둬도 연금 맞벌이는 포기하지 말고 최소금액이라도 꾸준히 넣어야 한다”고 강조했다.

국민연금 의무가입 연령(60세) 이후에도 보험료를 계속 붓는 임의계속가입자도 지난 3월 기준 38만3,966명까지 늘어 40만명 돌파를 눈앞에 두고 있다. 2010년 4만9,381명에 그친 것과 비교하면 8년만에 8배 이상 늘어난 셈이다. 임의계속가입은 국민연금 가입자가 의무가입 상한 연령인 60세에 도달했지만, 노령연금 수급 조건인 최소 가입기간 10년(120개월)에 못 미쳐 연금을 받지 못하거나 가입기간을 연장해 더 많은 연금을 타고자 할 때 65세가 되는 시점까지 계속 보험료를 낼 수 있도록 한 제도다.

또 보험료를 내지 않았던 기간의 보험료를 한번에 내고 나중에 연금을 더 받을 수 있는 ‘추후납부 제도’를 신청한 사람도 지난해 13만8,424명으로 역대 최다를 기록했다.

이처럼 임의가입자와 임의계속가입자가 크게 증가하는 것은 100세 시대를 맞아 노후에 대한 걱정이 커진 가운데 공적 소득보장장치인 국민연금의 경우 다른 민간보험상품과는 달리 물가변동률을 반영하기 때문으로 풀이된다. ‘저금리시대에 실질가치를 지킬 수 있는 수단’인 셈이다. 실제로 국민연금 수급자의 기본연금액은 지난달 25일부터 작년 물가변동률(1.9%)을 반영해 1.9% 올랐다.

그러나 한편에선 국민연금 의무가입 제도에 불만을 나타내며 탈퇴를 요구하는 목소리도 여전히 높다. 청와대 국민청원 게시판엔 국민연금 폐지나 탈퇴 관련 청원이 40개 넘게 올라와 있다. ▦기금 고갈로 향후 연금을 받기 어려울 것 같고 ▦당장 생활이 쪼들려 보험료 낼 여력이 없다는 게 주된 이유다. 허경주 기자 fairyhkj@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0