엘리엇 “지주회사 전환시 연간 1,230억원 절약”

엘리엇 안 현실화시 금융회사 지분ㆍ공동출자 제한도 문제

엘리엇 보유 지분 크지 않아 ‘협상카드’ 활용 가능성

미국계 행동주의 헤지펀드 ‘엘리엇매니지먼트’(이하 엘리엇)가 현대차그룹이 추진중인 지배구조 개편안에 반기를 들고 나서면서 그 배경에 관심이 쏠리고 있다. 현대차ㆍ기아차ㆍ현대모비스 지분이 각각 1.5%에 불과한 엘리엇이 ‘꼬리가 몸통을 흔드는 격’의 주장을 하고 나선 것은 결국 주가를 띄우고 배당을 더 챙기려는 속셈이라는 게 증권가의 분석이다.

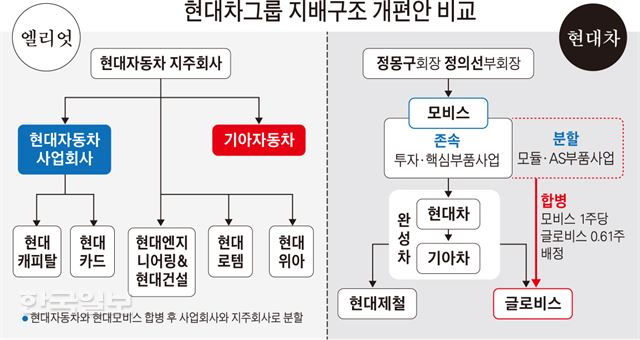

24일 엘리엇의 ‘현대차 가속화(Accelerate Hyundai) 제안서’에 따르면 엘리엇은 현대차와 현대모비스의 합병을 통해 현대차그룹을 지주회사 체제로 전환할 것을 요구하고 있다. 엘리엇은 이어 ▦현대차-현대모비스 합병 ▦지주회사-사업회사 분할 ▦사업회사 지분 공개매수 ▦기아차 보유 현대차 지분 처분 등 네 단계의 지주회사 전환 시나리오도 제시했다. 이 경우 순환출자 고리를 해소하면서 지배력을 강화할 수 있고, 배당 세액도 지주회사 공제율이 커져 1,230억원(지난해 배당금 기준)이나 아낄 수 있다는 게 엘리엇의 주장이다. 특히 현대차그룹의 지배구조 개편안에 대해서는 “현대모비스의 모듈 및 AS부품 사업부문과 현대글로비스의 합병에 대한 회사의 논리를 납득하기 어렵다”고 공격했다.

반면 현대차그룹의 지배구조 개편안은 지주회사 대신 현대모비스를 정점으로 한 수직계열화로 계열사 구조를 단순화하는 게 골자다. 이를 위해 현대모비스의 모듈ㆍAS부품 사업을 인적 분할하고, 이를 현대글로비스가 흡수 합병한다. 이후 정 회장 일가가 현대글로비스의 지분을 매각한 돈으로 각 계열사가 갖고 있는 현대모비스 지분을 사는 방식이다. 이 경우 순환출자 구조도 자연스레 해소된다.

현대차의 엘리엇의 주장이 충돌하고 있는 가운데 현대차가 이를 받아들일 가능성은 거의 없다는 게 중론이다. 현대차그룹은 지주회사 체제에선 그룹 내 금융사(현대카드, 현대캐피탈)를 보유할 수 없고 각 계열사가 공동으로 지분을 투자해 기업을 인수하는 길도 막힌다며 이미 지주회사 체제로는 가지 않겠다는 뜻을 분명히 한 상태다. 현대차그룹은 엘리엇의 요구와 관련, “어떤 형태의 지배구조 개선도 모든 주주를 만족시킬 수는 없다”며 “우리가 가진 합리성을 갖고 엘리엇을 설득하기 위해 노력하겠다“고 밝혔다. 최악의 경우 표 대결을 벌인다고 해도 엘리엇의 지분이 1.5%에 불과한 만큼 엘리엇 주장이 받아들여질 확률은 매우 희박하다.

이처럼 실현 가능성이 없는 데도 엘리엇이 ‘지주회사 전환 요구’라는 거창한 카드로 딴지를 걸고 나선 것은 엘리엇이 보유하고 있는 현대차ㆍ기아차ㆍ현대모비스 주가를 띄우고 ▦주식 소각 ▦배당 성향 증가 ▦사외이사 개편 등을 끌어내기 위한 포석으로 풀이된다. 실제로 이날 현대차 주가는 1.88% 오른 16만2,500원에 마감됐다. 현대차우는 4.73%나 급등했다. 현대모비스(0.62%)와 기아차(0.16%)도 상승했다. 반면 글로비스는 0.85% 떨어졌다.

유지웅 이베스트투자증권 연구원은 “엘리엇 단독으론 현대모비스의 분할, 글로비스와의 합병 등에 미칠 수 있는 영향력은 크지 않다”며 “그 동안 현대차그룹의 주주환원 정책이 글로벌 수준에 비해선 낮다는 지적이 있었고 경영진도 이에 대해서는 수긍하고 있는 만큼 순이익의 40~50% 배당 정책은 실현 가능성이 높다”고 분석했다. 김준성 메리츠종금증권 연구원은 “엘리엇의 제안은 현대차ㆍ기아차ㆍ모비스 주가를 올리고 수익을 극대화하기 위한 행동“이라며 “현대차와 현대모비스가 합병하면 완성차 조립과 부품 모듈, AS를 하나의 회사로 묶는다는 점에서 일반 주주들의 공감을 얻을 수도 있다”고 말했다. 박세인 기자 sane@hankookilbo.com 김현우기자 777hyunwoo@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0