은행 3, 4%대 적금 상품 봇물

저축은행 앱 이용해 가입 가능

요건 꼼꼼히 따져야 고금리 혜택

직장인 손모(34)씨는 최근 주식에 넣어뒀던 3,000만원을 뺐다. 이달 들어 뉴욕증시 폭락에 코스피도 덩달아 급락하면서 투자금 일부를 손해 봤기 때문이다. 또 다시 대규모 폭락장이 올 수 있다는 불안감에 그는 안전 자산인 예금과 적금으로 눈을 돌리기로 했다. 손씨는 “유동성 파티가 끝났다는 분석이 속속 나오고 있어 ‘기본 중 기본’인 예ㆍ적금으로 돌아갈 예정”이라고 말했다.

예ㆍ적금 재테크가 다시 각광받고 있다. 주식ㆍ가상화폐 시장 동요로 위험자산 선호 심리는 위축된 반면, 시중금리는 오랜 저금리 시대를 뒤로 하고 본격적인 상승기를 맞은 까닭이다. 시중은행들은 고금리 상품으로 신규 고객을 끌어들이고 있고, 저축은행도 점포 부족을 애플리케이션(앱)을 통한 계좌 개설로 만회하며 예ㆍ적금 유치 경쟁에 나서고 있다.

고금리 예ㆍ적금 금리 상품 봇물

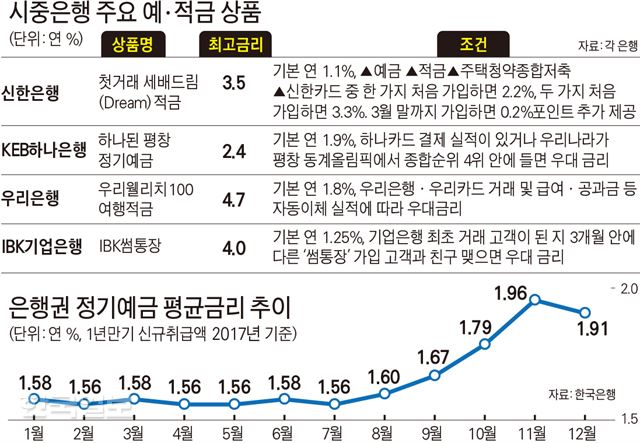

12일 은행권에 따르면 시중은행들은 3, 4%대 적금 상품을 잇달아 내놓고 있다. 신한은행은 지난달 최고 연 3.5% 금리를 제공하는 ‘신한 첫거래 세배 드림 적금’을 출시했다. 26만7,000원을 36개월 동안 매월 납입(원금 961만2,000원)하면 최대 금리 적용 시 세후 1,000만원 수령이 가능하다.

우리은행의 ‘우리웰리치100 여행적금’은 최고 금리가 연 4.7%에 달한다. 지난해 말 한국은행의 기준금리 인상 이후 금리를 기존 4.5%에서 0.2%포인트 올렸다. 시중은행 상품 중 최고 수준으로, 저축은행 금리마저 웃돈다. IBK기업은행의 ‘IBK썸통장’은 우대금리를 포함해 최고 4%의 금리가 적용된다.

연이율 2% 중반대 정기예금 상품 금리도 인기를 끌고 있다. 2018 평창동계올림픽 공식 후원사인 KEB하나은행은 최대 연 2.4% 금리의 ‘하나된 평창 정기예금’을 판매하고 있다. 지난해 11월부터 1조원 한도로 판매한 상품인데, 3개월 만에 조기 완판되면서 3,000억원을 늘려 추가 판매에 나선 것이다.

저축은행도 앱으로 가입 문턱 낮춰

은행보다 상대적으로 높은 금리(12일 현재 12개월 정기예금 2.43%)를 제공하는 저축은행도 경쟁적으로 고금리 신상품을 내놓고 있다. 페퍼저축은행의 ‘회전정기예금’은 업권 평균보다 훨씬 높은 연 2.72%(12개월 만기 기준)의 금리를 제공한다. OK저축은행은 연 2.6%를 제공하는 정기예금 특판으로 고객몰이에 나섰다. 웰컴저축은행 ‘첫거래우대 정기적금’의 금리는 연 3.1%다.

저축은행은 시중은행에 비해 점포수가 적어 접근성이 떨어진다는 한계를 극복하기 위해 비대면 거래 활용에 나서고 있다. 저축은행중앙회가 지난해 출시한 금융거래 앱 ‘SB톡톡’을 통해서다. 고금리 상품을 휴대폰으로 손쉽게 가입할 수 있도록 문턱이 낮아지면서 SB톡톡을 통한 예∙적금 수신액은 지난 5일 1조원(개설 계좌수 8만9,996개)을 돌파하기도 했다.

최고금리 적용은 하늘의 별 따기

다만 예ㆍ적금 상품 가입 때 최고 금리를 받으려면 쉽지 않은 요건들을 충족해야 한다. 금리 우대를 받기가 ‘하늘의 별 따기’라는 말까지 나올 정도다. 그런 만큼 금리를 최대한 적용 받으려 무리하게 조건을 맞추기보다는 자신의 경제 상황에 맞는 상품인지를 따져보는 게 먼저라는 지적이 나온다.

최대 금리가 연 3.5%인 ‘신한 첫거래 세배 드림 적금’은 ▦예금 ▦적금 ▦주택청약종합저축 ▦신한카드 중 두 가지를 신규 가입해야 연 3.3% 금리를 적용 받고, 3월까지 가입해야 추가 금리 0.2%포인트를 얹을 수 있다. 한 상품만 가입하면 적용 금리가 연 2.2%에 그친다. 해당 상품에 이미 가입했거나 추가 이용 계획이 없는 소비자라면 기본금리(1.1%) 외엔 우대금리를 챙기기 힘든 구조다.

‘하나된 평창 정기예금’은 기본금리 연 1.90%에 ▦하나카드 결제실적 보유(0.2%포인트) ▦비대면(0.1%포인트) ▦만 65세 이상 또는 장애인(0.1%포인트) ▦대한민국이 평창 동계올림픽에서 종합순위 4위 이내 달성(0.2%포인트)을 충족해야 한다. ‘우리웰리치100 여행적금’은 기본 연 1.8%에 우리은행ㆍ카드 거래 및 급여ㆍ공과금 등 자동이체 실적에 따라 우대금리가 달라진다. 일부 상품은 해당 은행 영업점 창구에서 보험을 가입해야 하는 등 까다로운 조건을 요구하는 경우도 있다.

성태윤 연세대 교수는 “예ㆍ적금 기본금리만 따져본다면 기준금리와 시중 대출금리 상승폭에 비해 (예금)금리가 많이 올라간 편은 아닌 만큼, 가입 전 각종 요건을 꼼꼼히 따져볼 필요가 있다”고 말했다. 허경주 기자 fairyhkj@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0