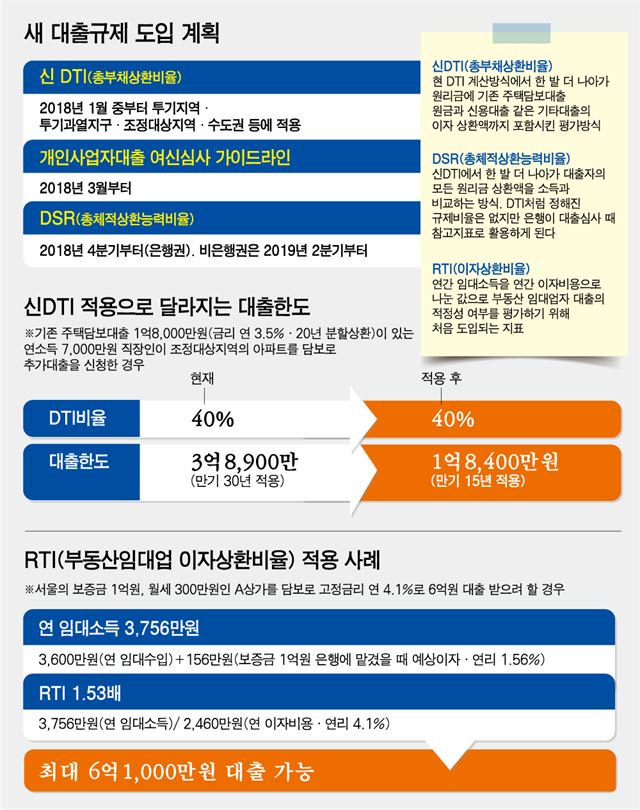

만기 최대 15년까지만 반영

기존 원리금도 DTI 계산에 포함

내년 10월부턴 DSR 참고 지표로

“은행 기준보다 높으면 대출 거절”

한 달여 뒤부터 다주택자에게 큰 변화가 찾아온다. 빚을 내 여러 채의 집을 소유하려면 은행 문턱을 넘기 위해 까다로운 심사를 받아야 하고, 대출이 가능하다 해도 대출액은 지금의 반토막으로 줄어들기 십상이다. 금융당국이 26일 내놓은 규제책은 곳곳에서 다주택자를 겨냥해 “실수요자가 아니면 은행 대출을 받을 생각을 하지 말라”고 경고하고 있다.

신(新)총부채상환비율(DTI) 계산 시 기존의 집 담보대출 원리금을 반영하는 것도 큰 부담이지만, 두 번째 주택담보대출부터는 만기를 최대 15년까지만 반영하기로 한 것 역시 다주택자를 겨냥한 것이다. 이형주 금융위 금융정책과장은 “다주택자가 대출 기간을 늘리는 꼼수로 규제를 회피하는 것을 막기 위해 신DTI 계산 시 이 같은 만기 제한을 두기로 했다”고 말했다.

가령 연 소득 7,000만원인 직장인 A씨가 본인 집(대출액 1억8,000만원ㆍ금리 연3.5%) 외 조정대상지역에서 30년 만기로 빚을 내 아파트 한 채를 살 경우 DTI 40%를 적용 받아 현재는 최대 3억 8,900만원(금리 연 3.24%)을 대출 받을 수 있다. 그러나 내년 1월부터는 이 금액이 1억8,400만원으로 52.7%(2억500만원)나 쪼그라든다. 기존 대출 원리금이 계산식에 포함되는데다, 실제 은행과 30년 간 갚기로 약정을 하더라도 대출액을 계산할 때는 15년 만기로 간주되기 때문이다.

내년 10월부터 은행들이 참고 지표로 삼을 총체적상환능력비율(DSR)도 다주택자의 돈줄을 죄는 데 한몫 할 것으로 보인다. 이는 채무자가 1년 동안 갚아야 하는 모든 대출의 이자와 원금이 소득과 비교해 얼마나 되는지를 계산한 수치다. 연봉이 1억원인 사람이 1년간 갚아야 할 원리금이 8,000만원이면 DSR는 80%가 된다. 금융당국은 DSR에 ▦전세대출은 이자상환액만 ▦신용대출 및 마이너스 통장은 10년간 분할상환한다고 가정해 계산한 값으로 가이드라인을 잡았다. 또 할부금융과 리스, 학자금 대출 등은 1년간 실제 갚는 원리금 상환액 전부를 포함시키기로 했다.

DSR는 비록 공식적으로는 참고 자료지만 실제로 은행들이 대출을 내줄 때 핵심 지표로 삼을 것으로 보인다. 현재 시중은행 중에서는 KB국민은행이 지난 4월부터 DSR를 300%로 정해 대출 심사에 활용하고 있다. 한 시중은행 관계자는 “DSR 비율이 높다고 무조건 대출을 거절하진 않겠지만 다주택자의 경우 내부에서 정한 기준보다 지나치게 높으면 대출을 거절하는 이유로 활용될 것으로 보인다”고 말했다.

강아름 기자 saram@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0