갱신형은 비갱신형 대비 위험보장 효과 적지만,

보험료 오를 요인 많아 보험사 수익에 유리

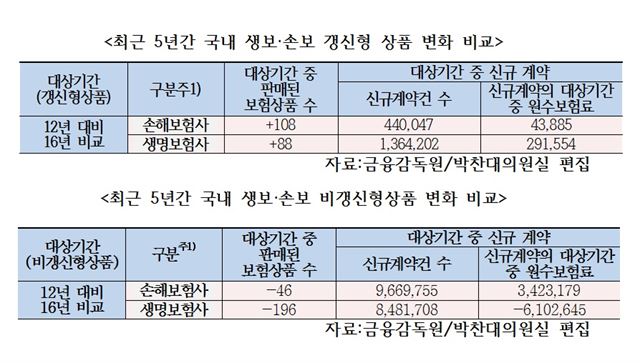

국내 보험사들이 보험료가 오르지 않는 ‘비갱신형’ 상품은 줄이고 보험료가 계속 오르는 ‘갱신형’ 보험상품은 크게 늘리고 있는 것으로 나타났다.

17일 국회 정무위원회 소속 박찬대 더불어민주당 의원이 금융감독원으로부터 받은 자료에 따르면 지난해 판매된 갱신형 보험상품 수는 2012년에 비해 196개 증가했다. 반면 같은 기간 비갱신형 상품의 수는 242개 감소했다,

특히 생명보험사의 경우 갱신형 상품이 88개 증가하는 동안 196개의 비갱신형 상품이 사라졌다. 손해보험사는 갱신형 상품이 108개 생길 때 비갱신형 상품 46개가 줄었다.

갱신형 상품은 비갱신형 상품에 비해 위험보장 효과는 적으면서 보험료가 오를 요인이 많아 지속적인 위험 보장이 어렵고 보험 계약을 안정적으로 유지하기 어려울 수 있다는 게 박 의원의 지적이다. 특히 노년층의 경우 보험 갱신이 안되면 다른 상품을 대안으로 찾을 수 없어 보험 사각지대에 빠질 가능성이 크다.

박 의원은 “보험사의 지속적인 경영을 위해 수익 개선은 필요하지만 고객의 위험보장을 외면한 보험사가 존재가치가 있는지 의문”이라며 “상품 개발과 판매는 보험사 고유 권한이지만 과도하지는 않은지 금융당국이 철저히 관리 감독해야 한다”고 강조했다.

허경주 기자 fairyhkj@hankookilbo.com

기사 URL이 복사되었습니다.

세상을 보는 균형, 한국일보Copyright ⓒ Hankookilbo

신문 구독신청

댓글0