투자-노후대비 ‘일거양득’

연봉 5500만원 이하 근로자

700만원까지 16.5% 세액공제

최대 115만원까지 돌려받아

5년 이상 가입해야 세제혜택

해지 땐 원금마저 까먹을 수도

몇 년 전부터 연금저축을 부어 온 직장인 황준원(33)씨는 최근 은행에서 개인형 퇴직연금(IRP)에 추가로 가입했다. 두 상품의 연간 총 적립액은 600만원으로 매달 50만원씩이다. 황씨는 “이들 상품의 투자수익률은 연 1.5% 수준이지만 연말정산 때 100만원 가까이 환급 받는 걸 고려하면 실제론 수익률이 16.5%나 되는 셈”이라며 “저금리 시대에 이 같은 절세 상품은 필수”라고 말했다.

노후 대비 차원에서 연금상품에 대한 관심이 커지고 있지만 정작 가입은 주저하는 이들이 적지 않다. 어떤 상품이 내게 맞는지 판단하기 쉽지 않은데다, 아직은 노후를 먼 미래의 일로 여기다 보니 일단 가입은 뒤로 미루는 것이다. 전문가들은 선뜻 선택하기가 쉽지 않다면 일단 연금저축과 개인형 퇴직연금(IRP)부터 눈 여겨 볼 것을 추천한다. 만 55세 이후에 받을 연금은 막연하게 느껴져도 당장 매년 연말정산 때마다 최대 115만원까지 세금을 돌려주는 절세효과를 톡톡히 볼 수 있기 때문이다.

복잡한 연금상품, 어떤 게 있나

수많은 연금 상품을 종류별로 크게 나누면 ▦국민연금 ▦직장을 통해 가입하게 되는 퇴직연금 ▦개인이 금융사에서 직접 가입하는 개인연금 등 3가지로 구분할 수 있다. 개인연금 가운데 연금저축과 IRP가 대표적인 절세 상품으로 꼽힌다. 보험사가 파는 일반 연금보험 상품도 개인연금이지만 이 상품은 당장 세금을 깎아주는 혜택이 없다. 대신 5년 이상 납입하고 10년 이상 계좌를 유지하면 연금 이자에 붙는 이자소득세(15.4%)를 면제해준다.

황씨처럼 연말 절세 혜택을 노린다면 연금저축과 IRP에 가입해야 한다. IRP는 근로자 개인이 퇴직금 계좌를 만들어 납입하는 금융상품이다. 퇴직연금 상품으로 분류되긴 하지만 지난 7월26일부터 가입대상이 기존 퇴직연금을 받는 근로자 외 소득이 있는 모든 사람으로 확대된 만큼 연금저축과 큰 차이는 없다. 다만 근로자가 아닌 자영업자가 IRP에 가입하려면 은행에 사업소득원천징수영수증과 같은 서류를 제출해야 한다.

연금저축엔 은행의 연금저축신탁, 증권사의 연금저축펀드, 보험사의 연금저축보험이 있다. 모두 세제 혜택이 있는 건 같지만, 연금저축펀드는 경우에 따라 원금을 까먹을 수 있다. 나머지 신탁과 보험은 원금보장형이다. 연 수익률은 1.5% 안팎으로 낮은 대신, 매년 금융사에서 떼는 수수료가 싸다. 연금저축에 가입할 때 신탁과 펀드에 반반씩 돈을 넣어 운용하는 것도 가능하다. 펀드상품에 가입했다면 수익률에 따라 다른 펀드로 갈아탈 수도 있다.

최대 115만원 세액공제

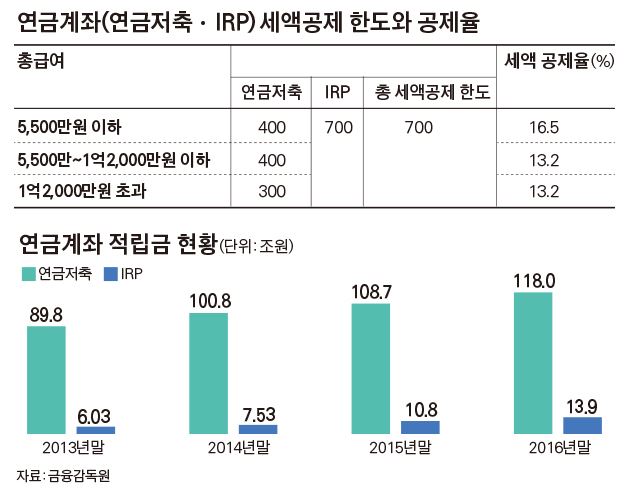

연금저축과 IRP의 가장 큰 장점은 세제 혜택이다. 연간 총급여가 5,500만원 이하인 근로자가 연금저축과 IRP에 가입하면 700만원까지 16.5%의 ‘세액공제’를 받을 수 있다. 세액공제 한도는 연금저축 400만원, IRP가 700만원이다. 다만 세법 개정으로 올해 1월부터 연소득 1억2,000만원을 넘는 고소득자의 경우 연금저축 세액공제 한도가 400만원에서 300만원으로 줄었다. 따라서 세액공제 한도 700만원을 다 채우려면 연금저축에 300만~400만원을 넣고 나머지는 IRP에 넣거나, 그게 싫다면 IRP에 700만원을 다 넣어도 된다.

소득에 따라 세액공제율이 다르다. 총급여 5,500만원 이하는 16.5%, 5,500만원을 넘으면 13.2%까지만 세액공제를 받을 수 있다. 만약 총급여 5,500만원 이하인 근로자가 700만원 한도를 채워 연금저축과 IRP에 가입했다고 가정하면 총 115만5,000원(700만원*16.5%)의 세금을 돌려받을 수 있다.

다만 연말정산 후 내 통장에 무조건 115만5,000원의 현금이 들어오는 건 아니다. 세액공제는 연말정산 과정에서 각종 공제를 거쳐 ‘1년 총 세금(결정세액)’이 정해지면 여기서 세액공제 금액만큼 한번 더 세금을 깎아주는 것이다. 다만 세액공제는 결정세액 한도 안에서만 적용된다. 115만원의 세액공제를 받는다고 해도 본인의 소득이 적어 결정세액이 10만원으로 계산되면 10만원까지만 공제를 받을 수 있다는 얘기다. 따라서 소득이 낮아 연말정산 때 결정세액이 원래 낮게 나오는 사람이라면 결정세액만큼 연금저축에 가입하면 된다.

해지 땐 원금 까먹는다

연금저축과 IRP는 5년 이상 가입해야 세제혜택을 받을 수 있다. 연금은 만 55세 이후에 받을 수 있다. 사람들이 연금 가입을 꺼리는 건 의무가입기간을 채우지 못하고 중간에 해지했을 때 받는 불이익이 크기 때문이다. 중도해지 땐 그간 받은 세제혜택과 운용수익에 16.5%의 기타소득세를 매긴다. 의무가입기간을 채우고 만 55세 이후에 연금으로 받아야 이자소득세보다 낮은 연금소득세(3.3~5.5%)를 적용 받을 수 있다.

김금태 금감원 연금금융실 팀장은 “연금저축은 세제 혜택이 있어서 다른 보험 상품보다 해지 시 불이익이 더 크다”며 “가입 초기 사업비를 많이 부과하는 사정 등을 고려하면 가입 후 7년 안팎까지는 환급금이 원금에 못 미칠 가능성이 높다”고 설명했다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0